Τα «προβλήματα νομιμότητας» του τραπεζικού συστήματος

Τα «προβλήματα νομιμότητας» του τραπεζικού συστήματος

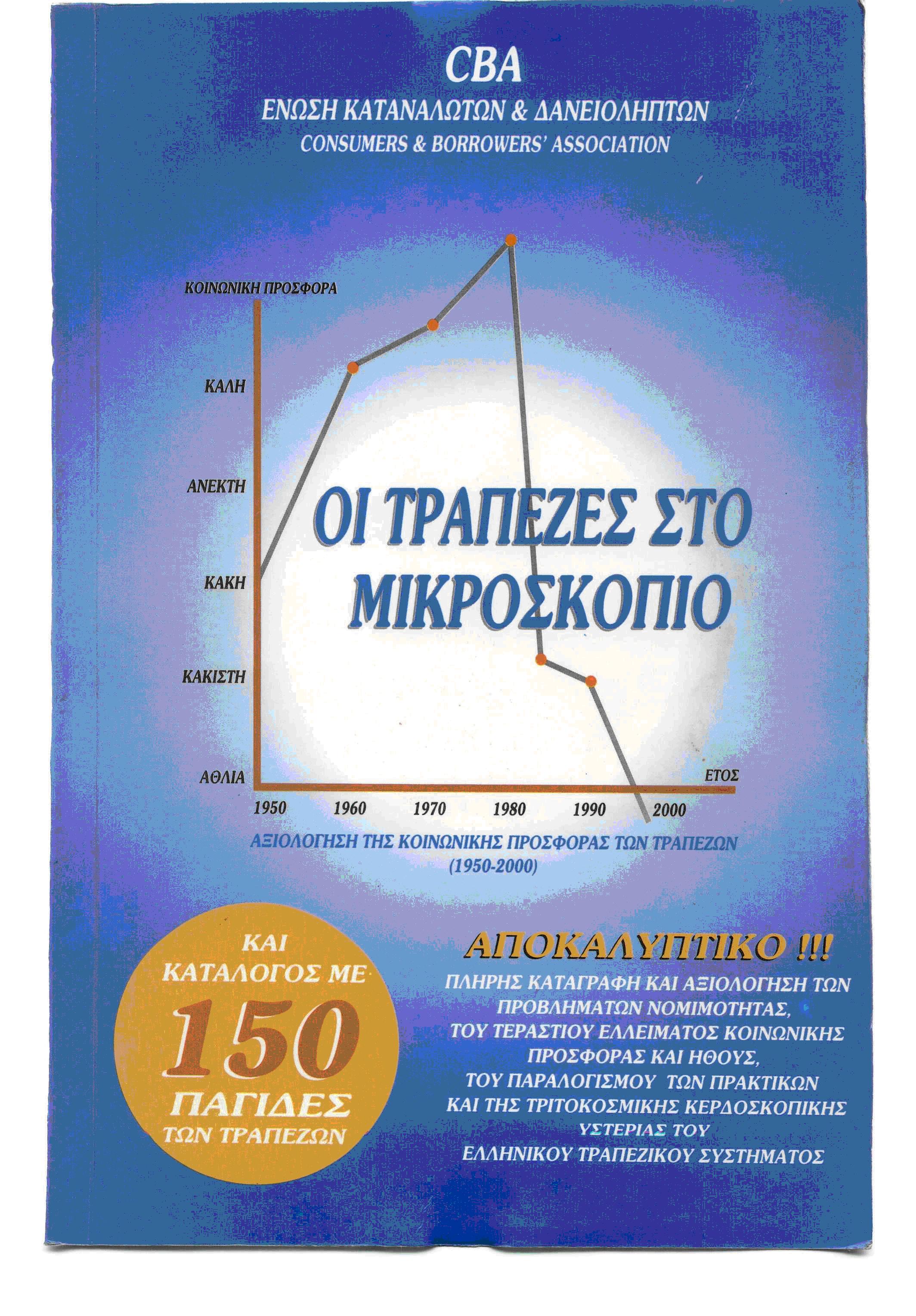

Α. Ο μακρύς κατάλογος των προβλημάτων

Β. Οι ευθύνες και ο δρόμος προς τον φυσικό δικαστή

Εκμεταλλευόμενες την διαπραγματευτικά εξαιρετικά ισχυρή τους θέση στην Ελληνική αγορά από τις αρχές της δεκαετίας του ΄50, οι τράπεζες επέβαλαν και διατηρούν μέχρι σήμερα ένα ιδιότυπο καθεστώς μονόπλευρων όρων και συμβάσεων προσχωρήσεως για όλες σχεδόν τις συναλλαγές με το κοινό.

Συμβάσεις προσχωρήσεως λέγονται γενικά αυτές όπου ο προμηθευτής έχει ετοιμάσει ένα κείμενο με τους όρους που έχει επιλέξει αυτός και, προκειμένου να γίνει η συναλλαγή, ο πελάτης θα πρέπει να τους αποδεχθεί χωρίς να έχει απολύτως κανένα περιθώριο όχι μόνο αλλαγής αλλά ούτε συζήτησης.

Κάτω από τις συνθήκες υποχρεωτικής συμπίεσης των κερδών κύρια λόγω των διοικητικά προσδιοριζόμενων επιτοκίων χορηγήσεων και καταθέσεων, οι τράπεζες επεδίωξαν από την εποχή της δεκαετίας του ΄50 να αυξήσουν την κερδοφορία τους με τη χρήση αρκετών αθέμιτων μεθοδεύσεων και εξειδικευμένων αδιαφανών λογιστικών τεχνασμάτων, τα περισσότερα από τα οποία ισχύουν μέχρι και σήμερα.

Μερικά από αυτά παράγουν σημαντικές επιβαρύνσεις οι οποίες, λόγω της πολύπλοκης τεχνικολογιστικής μορφής των, δεν ήταν δυνατό να εντοπισθούν από τους πελάτες με αποτέλεσμα να έχουν παραμείνει μόνιμα στην αθέατη πλευρά των συναλλαγών για πολλές δεκαετίες. Οι επιλήψιμες πρακτικές των τραπεζών μπορούν να καταταγούν στις παρακάτω 24 θεματικές ενότητες, η κάθε μία από τις οποίες αναλύεται στα επόμενα κεφάλαια:

1. Το πρώτο χρυσοφόρο τοκοτέχνασμα ή αδιαφανής μεθόδευση του διπλού ημερολογιακού έτους για τα δάνεια (Κεφάλαιο 3)

2. Το δεύτερο χρυσοφόρο τοκοτέχνασμα ή η αδιαφανής μεθόδευση των ετεροχρονισμένων τοκοφόρων ημερών (valeur) (Κεφάλαιο 4)

3. Τα πανωτόκια και οι προστάτες των τραπεζών (Κεφάλαιο 5)

4. Οι καταχρηστικοί όροι των συμβάσεων (Κεφάλαιο 6)

5. Η άρνηση παροχής στοιχείων προς τους δανειολήπτες (Κεφ. 7)

6. Το ηλεκτρονικό φακέλωμα στοιχείων φερεγγυότητας πολιτών (Κεφ.12)

7. Ο εξαναγκασμός του πελάτη για τη μετακύληση του πιστωτικού κινδύνου (Κεφ. 8)

8. Ο παραπλανητικός Κώδικας Τραπεζικής Δεοντολογίας

9. Η ανυπαρξία ενημέρωσης για τα βασικά επιτόκια χορηγήσεων

10. Η επιβάρυνση δανειοληπτών με επιτόκια μεγαλύτερα των θεμιτών

11. Η επιβάρυνση δανειοληπτών με παράνομα επιτόκια υπερημερίας

12. Ο εξαναγκασμός σε υπογραφή δηλώσεων αναγνώρισης οφειλής

13. Ο κόσμος των μεταχρονολογημένων επιταγών και της τοκογλυφίας

14. Ο κερδοφόρος μηχανισμός των πλειστηριασμών

15. Ο εξαναγκασμός σε παραίτηση του πελάτη από τα ένδικα μέσα

16. Τα τραπεζικά δάνεια με αδιαφανή κριτήρια

17. Το παραδοσιακό καρτέλ των τραπεζών

18. Οι μεταφορές κερδών Ελληνικών τραπεζών στο εξωτερικό

19. Η συνδρομή σε φοροαποφυγή μεγάλης έκτασης

20. Οι αυθαίρετες χρεώσεις λογαριασμών πελατών

21. Διάφορες αδικοπραξίες υπαλλήλων τραπεζών

22. Η προφανής παράβαση του μέγιστου ορίου κατά πιστωτικό κινδύνο

23. Η προφανής παράβαση της απαγόρευσης του για δάνεια προς μετόχους

24. Η καταπάτηση των ατομικών δικαιωμάτων των πολιτών

Β. Οι ευθύνες και ο δρόμος προς τον φυσικό δικαστή

Τα βασικά θέματα που απασχολούν τους δανειολήπτες με κορυφαίο το ζήτημα της έλλειψης διαφάνειας στις συναλλαγές και την κάθετη αλλά και παράνομη άρνηση παροχής στοιχείων από τις τράπεζες, τέθηκαν υπόψη των διοικήσεων των μεγάλων τραπεζών από τον Πανελλήνιο Σύλλογο Προστασίας Δανειοληπτών από Τράπεζες και συζητήθηκαν και με την Ενωση Ελληνικών Τραπεζών.

Οπως ήταν αναμενόμενο, οι πάντες αρνήθηκαν ότι υπάρχει έστω και το παραμικρό πρόβλημα από όλα αυτά που καταλογίζονται στο τραπεζικό σύστημα. Για τις τράπεζες, δεν υπάρχει καν θέμα παραβάσεων της ισχύουσας νομοθεσίας. Δέχονται ότι κάποια δευτερεύοντα πράγματα μπορούν να βελτιωθούν σταδιακά και δήλωσαν ότι ο νέος θεσμός του τραπεζικού μεσολαβητή θα δώσει την ευκαιρία σε όσους έχουν παράπονα να βρουν τη λύση τους.

Ομως, όπως θα διαβάσετε στο Κεφάλαιο 13, αυτό δεν είναι παρά ένα κενό περιεχομένου ευχολόγιο. Εγιναν αρκετές γραπτές και προφορικές παραστάσεις προς τον Διοικητή και στελέχη της Τραπέζης Ελλάδος που έχει την ευθύνη της εποπτείας του τραπεζικού συστήματος. Υπήρξαν συστηματικά υπεκφυγές του τύπου ότι «μετά την απελευθέρωση του συστήματος, δεν έχουμε πλέον δυνατότητα ουσιαστικής παρέμβασης».

Δεν παρέλειψαν όμως να υποδείξουν στους δανειολήπτες ότι «θα πρέπει να αποφευχθεί η οξύτητα και η αντιδικία με τις τράπεζες»! Εκτός των γνωστών τραπεζοβουλευτών που ψήφισαν ως λόχος σε διατεταγμένη υπηρεσία τον νόμο 2601/98 και το αντισυνταγματικό άρθρο 12 για τα πανωτόκια, τον πλήρη κατάλογο των ονομάτων των οποίων θα διαβάσετε στο Κεφάλαιο 5, είναι πραγματικά απίστευτη η διαπίστωση ότι και οι περισσότεροι από όσους κατέχουν αναπαυτικές καρέκλες με παχυλούς μηνιαίους μισθούς βλέπουν και αυτοί τον πολίτη σαν ένα φυσικό αποδέκτη-δικαιούχο αυτού του καταιγισμού αδικίας και ένα υποζύγιο για να σηκώνει τα βάρη που, με πλήρη επίγνωση και ακραία υπηρεσιακή πόρωση, του επιρρίπτουν.

Και βέβαια, όλοι αυτοί οι κύριοι βρίσκουν ενοχλητικό τα θύματα να διαμαρτύρονται και, ακόμη περισσότερο, να προσφεύγουν στη Δικαιοσύνη, όπως έχουν συνταγματικό δικαίωμα. Υπάρχουν τεράστιες ευθύνες στην Κυβέρνηση, στις Διοικήσεις και στα στελέχη των τραπεζών και σε πολλούς άλλους. Οι πολιτικές ευθύνες καταλογίζονται στις εκλογές.

Για να κριθούν οι ευθύνες των άλλων, όμως, δεν υπάρχει παρά ένας μόνο δρόμος.

Ο δρόμος προς τη Δικαιοσύνη.

Την Ελληνική και την Ευρωπαϊκή για να ξεκαθαρίσει τι είναι νόμιμο, τι είναι παράνομο και τι είναι καταχρηστικό. Το ίδιο έγινε από δεκαετίες και στη δυτική Ευρώπη. Οι πελάτες των τραπεζών και οι ενώσεις καταναλωτών προσέφυγαν στα τακτικά δικαστήρια και προσέβαλαν ότι έκριναν ότι δεν ήταν θεμιτό. Και τα δικαστήρια έκριναν και μπήκε μία τάξη που οι τράπεζες δεν ήθελαν να βάλουν μόνες τους. Το ίδιο γίνεται και εδώ, μερικές δεκαετίες και με πολύ περισσότερες αιτίες και προβλήματα.

Ενα-ένα τα κακώς κείμενα των τραπεζών θα παραπεμφθούν και κριθούν από τα δικαστήρια. Εάν υπάρξει ο οποιοσδήποτε διασυρμός του τραπεζικού συστήματος, την ευθύνη την φέρουν αποκλειστικά οι διοικήσεις τους που δεν βλέπουν κανένα πρόβλημα πουθενά. Εμείς οι πολίτες δεν βλέπουμε τον λόγο τα πιστωτικά ιδρύματα που διαχειρίζονται τις καταθέσεις μας να φοβούνται και να μη θέλουν την κρίση των Δικαστηρίων.

Αντίθετα, αυτό μας κάνει να ανησυχούμε ακόμα περισσότερο αλλά και να είμαστε πιο αποφασισμένοι να ξεκαθαρίσουμε την κατάσταση οριστικά. Εδώ και τώρα.

Ολα τα παραπάνω θέματα έχουν συμπεριληφθεί σε μηνυτήριες αναφορές προς τον Εισαγγελέα του Αρείου Πάγου και έχει ήδη αρχίσει η εισαγγελική διερεύνηση όλων των προβλημάτων νομιμότητας του τραπεζικού συστήματος.

ΚΕΦΑΛΑΙΟ 3

Το πρώτο χρυσοφόρο τοκοτέχνασμα των τραπεζών

Α. Το παραδοσιακό κόλπο με το διπλό ημερολογιακό έτος Για τον υπολογισμό των τόκων χορηγήσεων, οι περισσότερες, εάν όχι όλες οι Τράπεζες χρησιμοποιούν, εδώ και πολλές δεκαετίες, εντελώς αυθαίρετα, καταχρηστικά και χωρίς αυτό να προβλέπεται απο τις δανειακές συμβάσεις ή οποιαδήποτε άλλη διάταξη ή απόφαση, ημερολογιακό έτος 360 ημερών αντί 365.

Αντίθετα, για τον υπολογισμό των τόκων καταθέσεων, χρησιμοποιούν κανονικά έτος 365 ημερών. Η πρακτική αυτή συνιστά “κατ’επάγγελμα και συνήθεια” μεθόδευση ιδιαιτέρως μεγάλου οικονομικού αντικειμένου, διότι η ταυτόχρονη χρήση δύο διαφορετικών ημερολογιακών ετών για τον ίδιο σκοπό, δηλαδή, τον υπολογισμό των τόκων των συναλλασσομένων πελατών δεν μπορεί να δικαιολογηθεί μέσα στα πλαίσια της νομιμότητας, της λογικής αλλά και της γενικής διεθνούς πρακτικής.

Το ότι ο τόκος των δανείων υπολογίζεται με έτος 360 ημερών είναι κάτι που σχεδόν όλες οι τράπεζες “από τυχαία …σύμπτωση” (διάβαζε σκόπιμη πρόθεση) δεν αναφέρουν στις δανειακές συμβάσεις ή σε κανένα άλλο έγγραφο που δίνουν στους δανειολήπτες να υπογράψουν.

Το θέμα αυτό καλύπτεται από απόλυτη αδιαφάνεια. Αυτό το τέχνασμα έχει σαν αποτέλεσμα να προκύπτουν ποσά τόκων παράνομα αυξημένα κατά 1,3889% (που είναι ο λόγος 365/360) επί του συνολικού ποσού των θεμιτών τόκων.

Η χρήση έτους 360 ημερών αντί 365 παράγει μεγαλύτερη επιβάρυνση των δανειοληπτών από τόκους (όταν ο παρανομαστής κλάσματος γίνεται μικρότερος, το κλάσμα γίνεται μεγαλύτερο). Σαν ένα ενδεικτικό παράδειγμα, υποθέτουμε ότι ένας δανειολήπτης κάνει πλήρη χρήση ανοικτού αλληλόχρεου λογαριασμού για 90 ημέρες με υπόλοιπο Δρχ 50.000.000 και με ετήσιο επιτόκιο 21% :

A] Κεφάλαιο x Επιτόκιο/100 x Ημέρες 50.000.000 x 0.21x 90 Τόκος =……….. = ……..= 2.625.000 360 360

B] Κεφάλαιο x Επιτόκιο/100 x Ημέρες 50.000.000 x 0.21x 90 Τόκο ς =………. = …….. = 2.589.041 365 365

Χρησιμοποιώντας πάγια τον τύπο Α με 360 ημέρες, η τράπεζα υπολογίζει τον τόκο στο ποσό των Δρχ 2.625.000 ήτοι Δρχ 35.959 (ποσοστό 1,3889%) περισσότερο του ποσού των Δρχ 2.589.041 όπως προκύπτει από τον σωστό τύπο

Β. Επειδή οι τόκοι χορηγήσεων των τραπεζών επιβαρύνονται με ΕΦΤΕ (Ειδικό Φόρο Τραπεζικών Εργασιών) που σήμερα είναι 3% επί του ποσού των τόκων, η τελική διαφορά και ζημία σε βάρος του δανειολήπτη φθάνει τελικά στις Δρχ 37.038 (ήτοι 1,4305% επί των θεμιτών τόκων).

Την αθέμιτη αυτή επιβάρυνση του 1,3889% καρπούνται οι τράπεζες ενώ για το 3% επ’ αυτής αποδέκτης είναι το Ελληνικό Δημόσιο. Παλαιότερα ο συντελεστής ΕΦΤΕ ήταν 4 και 8%. Παρ’ όλο που η επιβάρυνση αυτή φαίνεται, τουλάχιστον εκ πρώτης όψεως ασήμαντη για κάθε δανειολήπτη, οι πρόσθετοι τόκοι είναι τελικά σημαντικοί και σε επίπεδο δανειολήπτη ενώ, σε επίπεδο τραπέζης τα ετήσια ποσά είναι τεράστια.

Τα έσοδα από τόκους χορηγήσεων μέσα στο 1997 μιάς μόνο μέσης Ελληνικής τραπέζης, ανήλθαν σε Δρχ 210 δις.

Η αθέμιτη επιβάρυνση από τόκους που εκτιμάται ότι προέκυψε από την εφαρμογή της παραπάνω μεθόδευσης μόνο μέσα σε ένα έτος (1997) ήταν Δρχ 2.9 δις ενώ η συνολική επιβάρυνση των πελατών της με Δρχ 3 δισεκατομμύρια, συμπεριλαμβανομένου του ΕΦΤΕ!

Τα ποσά των αθέμιτα αυξημένων κατά 1,4305% τόκων και ΕΦΤΕ ποτέ δεν υπήρξαν νόμιμα απαιτητά από τις τράπεζες και, κατ’ επέκταση, από το Δημόσιο και, κατά συνέπεια, θεμελιώνεται το δικαίωμα των θιγέντων για αποζημίωση. Στο σύνολό τους, τα ποσά από αυτή τη μεθόδευση είναι πολύ μεγάλα.

Ο ακριβής υπολογισμός τους προϋποθέσει στοιχεία από τους ισολογισμούς των τραπεζών των τελευταίων 20 ετών που δεν είναι διαθέσιμα καθώς επίσης και τον ανατοκισμό των ποσών αυτών. Κατά ένα χονδρικό υπολογισμό με εξάμηνο ανατοκισμό, το ποσό αυτό προσεγγίζει τα Δρχ 4 τρισεκατομμύρια!! Ας σημειωθεί ότι, κατά τη πρόσφατη αντιπαράθεση για το θέμα του ανατοκισμού, το βασικό επιχείρημα των τραπεζών υπέρ του υποχρεωτικού εξάμηνου ανατοκισμού των δανείων ήταν το ότι οι λογαριασμοί των καταθέσεων εκτοκίζονται ανά εξάμηνο.

Στην επίκληση αυτής της ανάγκης για αντιστοιχία μεταξύ χρονικής βάσης εκτοκισμού δανείων και καταθέσεων, βέβαια, άφησαν εκτός συζήτησης την προφανή και αυτονόητη ανάγκη και για ένα μοναδικό και όχι διπλό ημερολογιακό έτος, ένα θέμα το οποίο η αγορά αγνοεί παντελώς. Η σκόπιμη αυτή αποσιώπηση είναι αποκαλυπτική των προθέσεων, της αντίληψης για το δίκαιο του ισχυρού και το «δικαίωμά» του να εκμεταλλεύεται στο ακέραιο τον αδύναμο συναλλασσόμενο.

Η αποκάλυψη του τοκοτεχνάσματος αυτού δίνει επίσης τη δυνατότητα κάθε δανειολήπτη που η τράπεζα του κλείνει τον λογαριασμό και προσφεύγει στο Δικαστήριο για έκδοση διαταγής πληρωμής, να κάνει ανακοπή αμφισβητώντας το ποσό της απαίτησης που προβάλει η τράπεζα και να ζητήσει την ακύρωσή της διότι αφορά ένα ποσό που είναι αθέμιτα υψηλότερο από το νόμιμα απαιτητό. Ηδη έχουν αρχίσει να βγαίνουν και σχετικές αποφάσεις Δικαστηρίων που δικαιώνουν τους δανειολήπτες.

Σημειώνεται ότι, την έκδοση της διαταγής πληρωμής ακολουθεί η καταχώρησή της στούς καταλόγους δυσμενών στοιχείων του «Τειρεσία» με αποτέλεσμα την δυσφήμιση του δανειολήπτη πρίν τελεσιδικήσει η υπόθεση. Σε περίπτωση επιτυχίας της ανακοπής και ακύρωσης της διαταγής, εύλογα ο «Τειρεσίας» μπορεί να γίνει στόχος αγωγής για αποζημίωση από τυχόν εμπορική ή ηθική βλάβη του δανειολήπτη.

Για τον «Τειρεσία» θα διαβάσετε πολλά και ενδιαφέροντα στο Κεφάλαιο 12.

Τέλος, ζητώντας από τα δικαστήρια οι τράπεζες να βγάλουν διαταγές πληρωμής για τις απαιτήσεις τους, όπως αυτές προκύπτουν από τα βιβλία τους που συμπεριλαμβάνουν και την αθέμιτη αυτή αύξηση των τόκων, φέρονται ότι διαπράττουν πρόσθετο αδίκημα (απάτη επι δικαστηρίω) διότι επιδιώκουν ενσυνείδητα να αποσπάσουν από το δικαστήριο αναγνώριση και νομιμοποίηση και της παράνομης αυτής απαίτησης κατά του δανειολήπτη.

Η αθέμιτη αυτή μεθόδευση είναι ήδη επιβεβαιωμένη για πολλές Ελληνικές τράπεζες μετά από έλεγχο δανειακών λογαριασμών από τις οποίες προκύπτει ότι, για τον υπολογισμό των τόκων χορηγήσεων πράγματι χρησιμοποιούν έτος 360 ημερών. Μία τεκμηρίωση ενός τυχαίου δείγματος δανειακού λογαριασμού παρατίθεται στο Παράρτημα 1, στο τέλος του βιβλίου.

Συγκεκριμένα, ελέγχθηκε δειγματοληπτικά το ποσό των τόκων που χρέωσαν τράπεζες σε διάφορους δανειακούς πελάτες για ένα τρίμηνο. Ο έλεγχος έγινε τοκαριθμικά και με τη χρήση των ίδιων στοιχείων δηλαδή την κίνηση του λογαριασμού, το επιτόκιο και το ΕΦΤΕ καθώς και τις τοκοφόρες ημερομηνίες αλλά με δύο διαφορετικά ημερολογιακά έτη, 360 και 365.

Το αποτέλεσμα των ελέγχων με έτος 360 ημερών συνέπεσε ακριβώς με τα ποσά των χρέωσων των τραπεζών για το συγκεκριμένο τρίμηνο. Αντίθετα, τα αποτέλεσματα με βάση έτος 365 ημερών ήταν μικρότερα ποσά τόκων και ΕΦΤΕ. Οι αναλυτικοί αυτοί έλεγχοι αποτελούν αδιαφιλονίκητη απόδειξη ότι οι τράπεζες που ελέγχθηκαν πράγματι χρησιμοποιούν ημερολογιακό έτος 360 αντί 365 ημερών με αποτέλεσμα οι χρεούμενοι στους πελάτες τους τόκοι να είναι μεγαλύτεροι των νομίμων, εάν στις καταθέσεις χρησιμο-ποιούν έτος 365 ημερών, όπως κατα κανόνα γίνεται.

Β. Αναγνώριση από τα Δικαστήρια Με απόφαση του Πρωτοδικείου Αθηνών που παραθέτουμε στο Παράρτημα 2, έγινε δεκτή αίτηση δανειολήπτη για αναστολή εκτέλεσης διαταγής πληρωμής σε βάρος του μέχρι να εκδοθεί οριστική απόφαση επί της ανακοπής κατά της διαταγής πληρωμής.

Συγκεκριμένα, ο Δικαστής έκρινε ότι εύλογα αμφισβητείται το ποσό της απαίτησης της τράπεζας διότι, σύμφωνα με τον έλεγχο και το πόρισμα ιδιωτικής πραγματογνωμοσύνης, «η τράπεζα χρησιμοποιεί για τον υπολογισμό των τόκων της απαίτησής της ημερολογιακό έτος 360 ημερών αντί 365, με αποτέλεσμα το οφειλόμενο από τους αιτούντες ποσό να έχει επιβαρυνθεί με τόκους πλέον των νομίμων».

Ο Δικαστής πιθανολόγησε ότι η εκτέλεση της διαταγής πληρωμής θα προκαλέσει ανεπανόρθωτη βλάβη στον δανειολήπτη, έκανε δεκτή την αίτηση και ανέστειλε κάθε εκτέλεση μέχρι να εκδοθεί οριστική απόφαση επί της ανακοπής, κάνοντας την εκτίμηση ότι αυτή πιθανότατα θα ευδοκιμήσει. Η απόφαση αυτή και άλλες που θα ακολουθήσουν επιβεβαιώνει την πεποίθηση ότι, εάν οι τράπεζες δεν αρνούντο παράνομα την υποχρεωτική γι’ αυτές χορήγηση επαρκών στοιχείων για τους λογαριασμούς των, οι περισσότερες αποφάσεις των Δικαστηρίων θα ήσαν σαρωτικά σε βάρος των.

Αυτό, βέβαια, το γνωρίζουν οι τράπεζες και επιμένουν στην καθολική άρνηση χορήγησης στοιχείων στα οποία, απαραίτητα, πρέπει να περιλαμβάνεται και η δήλωση από κάθε τράπεζα ποιο ημερολογιακό έτος χρησιμοποιεί για τον υπολογισμό των τόκων των δανείων. Η πάγια αυτή και ενιαία πολιτική άρνησης, εύλογα φέρεται ότι έχει μετατρέψει κάθε Διοικητή, στέλεχος καθώς και τους αρμόδιους υπαλλήλους σε παραβάτες της κείμενης νομοθεσίας και της πράξης του Διοικητή Τραπέζης Ελλάδος που, από το 1991, έχει υποχρεώσει της τράπεζες (χωρίς όμως καμία ανταπόκριση από τις τελευταίες) να δίνουν στους πελάτες τους «αναλυτικά και κατά τρόπο σαφή τις επιμέρους επιβαρύνσεις από τόκους, προμήθειες και λοιπά έξοδα».

Βέβαια, επειδή η μεθόδευση είναι παλαιά (τουλάχιστον 50 ετών, ίσως και προπολεμική), οι παλαιότεροι τραπεζίτες ανεπίσημα και σε προσωπικό επίπεδο παραδέχονται την ύπαρξή της. Αντίθετα, πολλά νεώτερα στελέχη των τραπεζών που κάνουν πλέον τους υπολογισμούς των τόκων ηλεκτρονικά, δεν γνωρίζουν καν την ύπαρξη της μεθόδευσης.

Σε κάθε περίπτωση, σημασία έχει τι υπάρχει μέσα στο πρόγραμμα του υπολογιστή κάθε τράπεζας για τον εκτοκισμό τον δανείων και τι χρεώνεται αθέμιτα στους δανειολήπτες και όχι τι γνωρίζουν τα στελέχη της, τα οποία οφείλουν να γνωρίζουν και αυτή τη …λεπτομέρεια.

Β. Μία διαμαρτυρία καταθέτη ταμιευτηρίου τραπέζης

Τον Μάρτιο 1999, ένα μέλος της Ενωσης και καταθέτης μεγάλης τράπεζας διατύπωσε γραπτά στη τράπεζα το παρακάτω παράπονο: «Είμαι δικαιούχος του παραπάνω λογαριασμού που διέπεται από τους έντυπους όρους καταθέσεων ταμιευτηρίου της τράπεζας οι οποίοι την δεσμεύουν και τους οποίους, σύμφωνα με το όρο 11, «έχω αποδεχθεί ανεπιφύλακτα με την απόκτηση του βιβλιαρίου».

Ο όρος 3 προβλέπει ότι «Οι τόκοι λογίζονται-πιστώνονται, με βάση το εμπορικό έτος, στις 16 Ιουνίου… κλπ.» όπως φαίνεται στη συνημμένη φωτοτυπία.

Είναι γνωστό ότι εμπορικό έτος σημαίνει 360 ημέρες και όχι 365. Ο τόκος που λογίζεται με έτος 360 ημερών είναι μεγαλύτερος από εκείνο του έτους των 365 ημερών. Αξιολογώντας αυτόν ακριβώς τον όρο τον οποίο δεν προσέφεραν άλλες τράπεζες την στιγμή της επιλογής τραπέζης για τις καταθέσεις μου (Ιανουάριος 1998), προτίμησα τη Τράπεζα σας, διαπιστώνοντας ότι ο όρος αυτός είναι καινούργιος καθόσον δεν αναφέρεται στο βιβλιάριο άλλου λογαριασμού μου ταμιευτηρίου που είχα ανοίξει στη τράπεζά σας παλαιότερα, ως το συνημμένο αντίγραφο.

Με έκπληξη διαπιστώνω όμως ότι ο όρος για τον λογισμό των τόκων του λογαριασμού μου με βάση το εμπορικό έτος δεν τηρείται και οι τόκοι υπολογίζονται με έτος 365 ημερών με αποτέλεσμα να είναι μειωμένοι. Εκτός εμένα και, ενδεχομένως, άλλους καταθέτες, το θέμα αυτό θίγει και το δημόσιο στο οποίο αποδίδεται φόρος επί των τόκων μικρότερος του οφειλόμενου με όλες τις επακόλουθες για την τράπεζα και εμένα ποινικές και άλλες ενδεχόμενες δυσμενείς συνέπειες (φοροδιαφυγή κλπ).

Θεωρώ ότι υποκείμενο του φόρου αυτού είμαι εγώ ενώ η τράπεζα αποτελεί μόνο τον μηχανισμό απόδοσης του φόρου στο Δημόσιο. Ανησυχώ ιδιαίτερα για το ενδεχόμενο να αποκαλυφθεί από το Δημόσιο αυτή η μεθόδευση και να έχω προβλήματα με τον νόμο. Για τον λόγο αυτό απέφυγα να κάνω χρήση αυτού του λογαριασμού για κατάθεση πολύ μεγαλύτερων ποσών που τηρώ σε άλλες τράπεζες. Παρακαλώ να ερευνήσετε το θέμα και να με ενημερώσετε γραπτώς κατά πόσο :

• Αναγνωρίζετε ότι το παράπονο είναι εύλογο και ευσταθεί

• Αναγνωρίζετε ότι, ως καταναλωτής, παραπλανήθηκα στην επιλογή μου τραπέζης από τον όρο περί εφαρμογής του εμπορικού έτους

• Συμφωνείτε μαζί μου ότι οι φόβοι μου για το θέμα του φόρου είναι δικαιολογημένοι καθώς επίσης και τι προτίθεσθε να κάνετε για τη διόρθωση τυχόν λαθών που έχουν γίνει από πλευράς τραπέζης, για να έχω ήσυχη συνείδηση ότι, ως καταθέτης, δεν παρανομώ και ότι δεν υπάρχει ενδεχόμενο, έστω και θεωρητικό, να διωχθώ ποινικά”. Η απάντηση της τράπεζας ήταν η εξής:

1. Ο λογισμός των τόκων Ταμιευτηρίου γίνεται πάντοτε με βάση το εμπορικό έτος (δηλαδή 360 ημέρες) λαμβάνοντας υπόψη την τοκοφόρο ημερομηνία (valeur) κάθε εγγραφής.

2. Φορολογικό θέμα δεν τίθεται, δεδομένου ότι επί των τόκων που λογίζονται, η Τράπεζά μας παρακρατεί, σύμφωνα με το Νόμο, και αποδίδει στο Δημόσιο φόρο σε ποσοστό 15%.

Με τη θέση της αυτή, η συγκεκριμένη τράπεζα μεταθέτει στην ουσία το βάρος της απόδειξης ότι το χρησιμοποιούμενο έτος είναι 365 και όχι 360, όπως ισχυρίζεται αυτή, στον καταναλωτή που, για τον έλεγχο των τόκων δεν έχει στη διάθεσή του το ιστορικό των μεταβολών των επιτοκίων, ενώ, του είναι εξαιρετικά δύσκολο να υπολογίσει με ακρίβεια τις τοκοφόρες ημέρες. Παρά τη κατηγορηματική διατύπωση της απάντησης, η διερεύνηση του θέματος αυτού θα συνεχισθεί σε βάθος για να αποκαλυφθεί τι πραγματικά γίνεται. Ηδη, με την απάντηση αυτή και υποθέτοντας ότι είναι σωστή, προκύπτουν τα εξής σημαντικά ερωτήματα:

• Το ίδιο κάνουν και οι άλλες τράπεζες; Γιατί σχεδόν καμία δεν δηλώνει με σαφήνεια ποιο ημερολογιακό έτος χρησιμοποιεί;

• Εάν χρησιμοποιούν τις 365 ημέρες, πληρώνουν τόκους λιγότερους από τους κανονικούς (δηλαδή αυτούς που νομίζουν ότι δικαιούνται οι καταθέτες) και αποδίδουν μειωμένους φόρους, θίγοντας και καταθέτες και το Δημόσιο.

Εκείνο που είναι σίγουρο είναι ότι πλέον ο πολίτης-καταναλωτής έχει και τη βούληση αλλά και τη δυνατότητα να ερευνήσει και να ελέγξει τα πάντα και τους πάντες για να υπάρξει πλήρης διαφάνεια στις συναλλαγές που τον αφορούν, για να τερματισθούν οι τυχόν αδικοπραξίες και για να αποδοθούν από τη Δικαιοσύνη οι ενδεχόμενες ευθύνες εκεί που ανήκουν