ALPHA EURO BANK δεκτές αρνητικες αναγνωριστικές Ρεπορτάζ του Νίκου Βάνη Ενα άγνωστο όπλο για τους δανειολήπτες εκτός από το νόμο για τα υπερχρεωμένα και τον εξωδικαστικό είναι η κατάθεση αρνητικής αναγνωριστικής αγωγής πριν την καταγγελία της σύμβασης .Εχει το πλεονέκτημα ότι ο δανειολήπτης δεν αποδέχεται την οφειλή του όπως γίνεται με τους άλλους τρόπους και μπλοκάρει την έκδοση Διαταγής Πληρωμής .

ALPHA EURO BANK δεκτές αρνητικες αναγνωριστικές Ρεπορτάζ του Νίκου Βάνη Ενα άγνωστο όπλο για τους δανειολήπτες εκτός από το νόμο για τα υπερχρεωμένα και τον εξωδικαστικό είναι η κατάθεση αρνητικής αναγνωριστικής αγωγής πριν την καταγγελία της σύμβασης .Εχει το πλεονέκτημα ότι ο δανειολήπτης δεν αποδέχεται την οφειλή του όπως γίνεται με τους άλλους τρόπους και μπλοκάρει την έκδοση Διαταγής Πληρωμής .

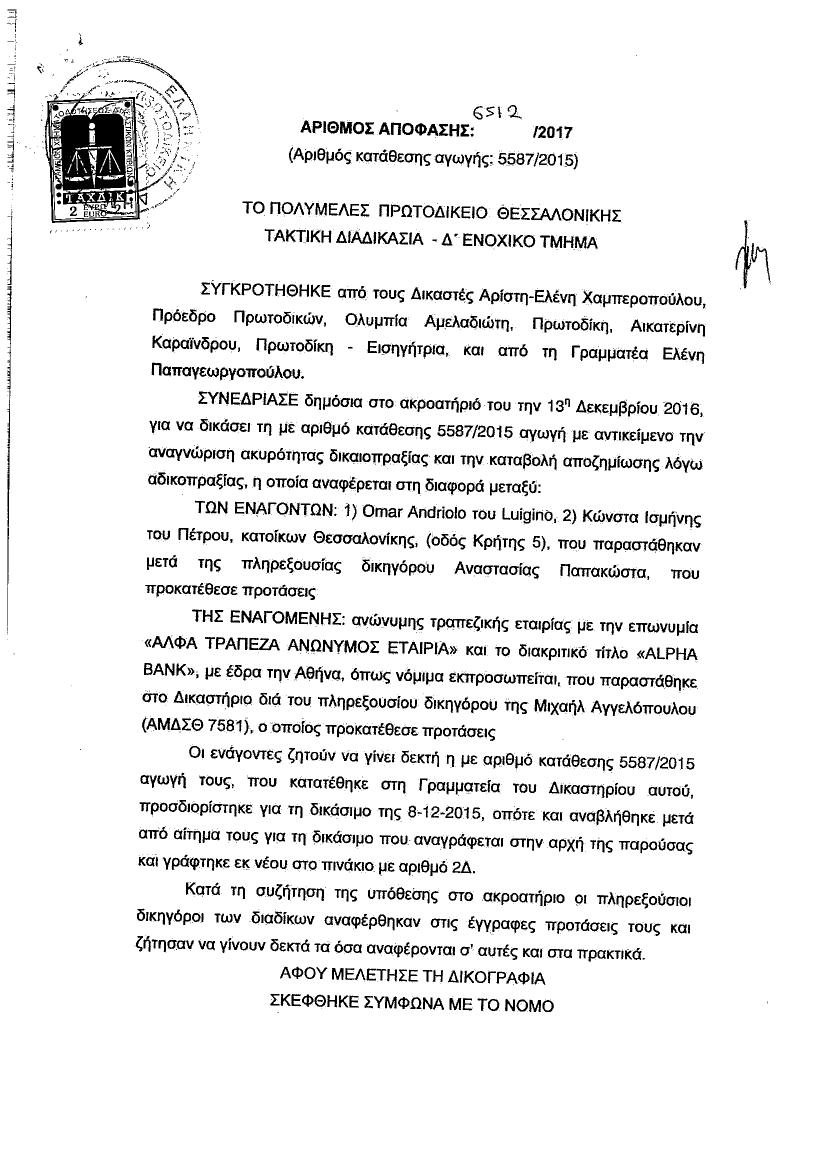

Εκτός από τους γνωστούς και “διαφημισμένους” τρόπους προστασίας του δανειολήπτη κατά των τραπεζών (νόμος Κατσέλη για υπερχρεωμένα νοικοκυριά, Κώδικας Δεοντολογίας των τραπεζών κλπ) υπάρχει και ένα άλλο σχετικά άγνωστο νομικό όπλο του πολίτη που έχει συνάψει δάνειο.Ο δανειολήπτης, εφόσον η σύμβαση που έχει συνάψει με το τραπεζικό ίδρυμα έχει παράνομους όρους (και έχει σχεδόν πάντα όπως έχει δείξει η πράξη), μπορεί να καταθέσει Αρνητική Αναγνωριστική Αγωγή και να ζητήσει από το Δικαστήριο να ακυρώσει τον παράνομο όρο και να διορθώσει την τραπεζική παρανομία. Πρόσφατα το Πολυμελές Πρωτοδικείο Θεσσαλονίκης με τις αποφάσεις 6512/2017 και 1625/2017 ακύρωσε σε περιπτώσεις στεγαστικών δανείων όρο σύμφωνα με τον οποίο ο τόκος υπολογίζονταν με έτος 360 ημερών και όχι με 365 ημερών, όπως είναι το νόμιμο. Η σημασία μιας τέτοιας απόφασης είναι μεγάλη, αφού ακυρώνει ουσιαστικά όλο τον <υπολογισμό των δόσεων από την τράπεζα και ουσιαστικά της στερεί την δυνατότητα να εισπράξει με την συνηθισμένη εύκολη και γρήγορη διαδικασία της έκδοσης Διαταγής Πλήρωμής. Η τράπεζα μοιραία και εκ των πραγμάτων γίνεται διαλακτικότερη στις διαπραγματεύσεις και “κουρεύει” αναγκαστικά τις οφειλές σε πραγματική βάση και όχι με βάση παρανομα και τεχνητά διογκωμένα κονδύλια όπως συνήθως κάνει .Η Νομολογία μέχρι τώρα ήταν φειδωλή σε τέτοιες αγωγές

τις οποιες απέριπτε ως αόριστες, αλλά σιγά σιγά δείχνει να αλλάζει.Σημειωτέο ότι με την καταθεση Αγωγής ο δανειολήπτης δεν ενοχλείται από εισπρακτικές αλλά προστατεύεται και από την πώληση σε Funds πάνω από 20 . ∆ικαστικές αποφάσεις έχουν χάσει οι Τράπεζες διαβάσετε αποκαλύψεις, ρεπορτάζ και αναλύσεις .Στον δημοσιογράφος Νίκος Βάνης Από τον Δικηγορικό Γραφείο Δημήτριος Χρ. Αλβανός & Συνεργάτες παρ’ Αρείω Πάγω συνεχίζουμε τα ρεπορτάζ http://www.daneioliptes.com/web/wp-content/uploads/2012/12/1999-eurena-eisaggelea.pdf

Το Επόμενο ρεπορτάζ Θα παρουσιαστεί το νομικό καθεστώς που υπάρχει γύρω από τα “κόκκινα δάνεια”, τι δικαιούται και τι όχι να κάνει η τράπεζα όταν διαπραγματεύεται με τον δανειολήπτη, ποιες είναι οι νομικές άμυνες του δανειολήπτη, τόσο κατά τη διαπραγμάτευση όσο και σε περίπτωση πλειστηριασμού και το πλαίσιο πραγματοποίησης των ηλεκτρονικών πλειστηριασμών.

Στόχος είναι μέσα από την ανάλυση του νομικού πλαισίου και την παρουσίαση πραγματικών παραδειγμάτων να καταρριφθούν τόσο οι απόψεις που διατείνονται ότι ο δανειολήπτης είναι εντελώς ανυπεράσπιστος, όσο και οι “αστικοί μύθοι” ότι τα δάνεια έχουν πληρωθεί με τις ανακεφαλαιοποιήσεις οπότε δεν κινδυνεύουν οι δανειολήπτες