Εχουν περάσει 50 χρόνια συνεχούς ειρηνικής πορείας του Ελληνικού Λαού καθώς και του τραπεζικού του συστήματος από το τέλος της ναζιστικής κατοχής και του εμφυλίου πολέμου που ακολούθησε.

Εχουν περάσει 50 χρόνια συνεχούς ειρηνικής πορείας του Ελληνικού Λαού καθώς και του τραπεζικού του συστήματος από το τέλος της ναζιστικής κατοχής και του εμφυλίου πολέμου που ακολούθησε.

Εχουν επίσης περάσει 35 χρόνια από τότε που άρχισε η εγκατάσταση και η λειτουργία των ξένων τραπεζών στην Ελλάδα, που ήταν το ξεκίνημα μιας νέας εποχής εκσυγχρονισμού της Ελληνικής τραπεζικής αγοράς.

Δυστυχώς, όμως, και κατά γενική διαπίστωση του μεγαλύτερου μέρους των πολιτών προς τους οποίους απευθύνονται τα προϊόντα και οι υπηρεσίες τους, το γενικό επίπεδο της κοινωνικής και οικονομικής συμβολής των Ελληνικών τραπεζών υπήρξε καιπαραμένει σήμερα, περισσότερο παρά ποτέ, σημαντικά κατώτερο των περιστάσεων ενώ οι ίδιες παραμένουν “αμετανόητα τριτοκοσμικές”, όπως εύστοχα τις κατηγορούν οι επικριτές τους και, εμφανέστατα, πολύ κάτω από τη γενική αντίληψη για το θεσμικό ρόλο, την προσφορά και τις αποδεκτές πρακτικές των τραπεζών που επικρατούν στις προηγμένες χώρες.

Σήμερα ακούγονται δυνατά πολλά ερωτήματα του Έλληνα πολίτη του 2000, του περιθωριοποιημένου μικρομεσαίου εμπόρου και βιοτέχνη, του βιομήχανου, του ξενοδόχου, του αγρότη, του επαγγελματία: Γιατί πήγαν χαμένοι τόσοι κόποι δεκαετιών τόσων πολλών Ελλήνων;

Τόσα χρόνια ειρήνης, τόση δουλειά, τόση προσπάθεια χωρίς αποτελέσματα! Γιατί οι περισσότεροι έφθασαν σε αδιέξοδο;

Γιατί τόσοι πολλοί είναι καταχρεωμένοι στις τράπεζες, χωρίς ελπίδα για καλύτερες ημέρες;

Πως γίνεται το καλύτερο για τα παιδιά μας να πρέπει να είναι μία θέση στο Δημόσιο; Γιατί τόση αθλιότητα για τόσους πολλούς; Τα ερωτήματα είναι πολιτικά και οι απαντήσεις καθώς και οι λύσεις θα πρέπει κάποτε να δοθούν από τους πολιτικούς. Στη δύση του αιώνα, εμείς θα περιοριστούμε σε μία συνοπτική καταγραφή και αξιολόγηση της σημερινής κατάστασης του Ελληνικού τραπεζικού συστήματος που έχει παίξει κεντρικό ρόλο ιδιαίτερα στην αποτυχία των προσπαθειών και των κόπων εκατομμυρίων Ελλήνων.

Αυτό που έχει συντελεσθεί είναι μία απίστευτη “ιδιότυπη ταξική λεηλασία”.

Αντί να έχει στηρίξει την προσπάθεια για δημιουργία, ευημερία, αξιοπρέπεια και ανεξαρτησία για τη μεγάλη μερίδα του ενεργού πληθυσμού που είναι γνωστοί σαν “μικρομεσαίοι”, η Χώρα με “πρώτο βιολί” τις κρατικές τράπεζες, τους εξάσφαλισε εξαθλίωση, ταπείνωση και υποτέλεια καθώς και τον τίτλο του “αποτυχημένου”.

Οι μεγάλες μάζες των μικρομεσαίων έχασαν ένα σημαντικό μέρος των εργασιών, των εισοδημάτων και της αγοραστικής τους δύναμης που πέρασαν στα χέρια της …σοσιαλιστικής πλέον πλουτοκρατίας που δεν είχε κανένα δισταγμό να λεηλατίσει τους μεταπολεμικούς κόπους εκατομμυρίων Ελλήνων, σαρώνοντας τις μικρομεσαίες επιχειρήσεις και αρπάζοντας τα ακίνητά τους και μεσω των πλειστηριασμών των τραπεζών. Οι περιστάσεις αυτές τεχνητής ανισορροπίας, η επιδρομή σε βάρος των μικρομεσαίων από τα γεράκια της Ελληνικής αγοράς είναι σχεδόν η ίδια με αυτή που γνώρισε η Χώρα κατά την ναζιστική κατοχή με την αρπακτική δράση των μαυραγοριτών.

Το βιβλίο αυτό έχει μία πανελλήνια και ίσως παγκόσμια πρωτιά. Αποκαλύπτει, σε όλη της την έκταση, την τραπεζική αθλιότητα που ευθύνεται για την πρωτοφανή αυτή ταξικοοικονομική λεηλασία των Ελλήνων και φέρνει στο φώς της δημοσιότητας τις μεθοδεύσεις που χρησιμοποιήθηκαν, οι περισσότερες από τις οποίες παραβιάζουν την ισχύουσα νομοθεσία. Οι αποκαλύψεις αυτές γίνονται με τεχνοκρατική αντικειμενικότητα αλλά και με ανθρωποκεντρική προσέγγιση με δύο γενικότερους στόχους:

• την ενημέρωση του συναλλασσόμενου για να αποκτήσει κάποια αξιόλογη δυνατότητα για προληπτική προστασία και

• την άσκηση πίεσης στο Ελληνικό τραπεζικό σύστημα για να αρθεί αυτό επιτέλους στο ύψος του ρόλου του και των αναγκών των πολιτών Την δεκαετία του ’90, δημιουργήθηκε στην Ελλάδα μία νέα πολυπληθής τάξη πολιτών, αυτή των “νεόπτωχων”.

Είναι όλοι αυτοί που, παρά τη σκληρή προσπάθεια που είχαν καταβάλει για πολλά χρόνια, είδαν το εισόδημα τους να μειώνεται, το βιωτικό τους επίπεδο να υποβαθμίζεται, τις δουλειές τους να αφανίζονται, τις περιουσίες τους να λεηλατούνται και να καταλήγουν στη πυρά των πλειστηριασμών καθώς και την αξιοπρέπειά τους να ευτελίζεται.

Τα προβλήματα των περισσότερων νεόπτωχων ξεκίνησαν από τις τράπεζες. Οι ίδιοι είχαν κάνει ένα μεγάλο λάθος.

Πίστεψαν ότι οι τράπεζες είναι και πρόθυμες αλλά και ικανές να στηρίξουν την ανάπτυξη της χώρας και, κατά συνέπεια, και τη δική τους. Ολοι αυτοί, επαγγελματίες, βιοτέχνες, έμποροι, βιομήχανοι, ξενοδόχοι και πολλοί άλλοι στράφηκαν προς τις τράπεζες και ιδιαίτερα τις κρατικές, με τυφλή εμπιστοσύνη και χωρίς ίχνος καχυποψίας.

Πριν καταλάβουν τι τους περίμενε, πάρα πολλοί βρέθηκαν με την πλάτη στο τοίχο αντιμέτωποι με τις διαδικασίες της “αναγκαστικής εκτέλεσης” των τραπεζών. Και όλα αυτά σε ένα περιβάλλον πολύχρονης λιτότητας, συμπίεσης των εισοδημάτων και ανεργίας που απαιτείται για να καταπολεμηθεί ο πληθωρισμός και οι άλλοι αριθμοδείκτες των ευρωλογιστών των Βρυξελλών και της Πλατείας Συντάγματος, κάτω από τα υπεροπτικά βλέμματα των, κατά κανόνα, επιτηδευματιών-βουλευτών της εκάστοτε κυβερνητικής πλειο-ψηφίας η οποία είναι δημιούργημα των τεχνασμάτων των εκλογικών νόμων και που μόνιμα περισώζει η καταχρηστική εφαρμογή του αντι-συνταγματικού “θεσμού της κομματικής πειθαρχίας”.

Ο κύριος μοχλός γι’ αυτό τον κοινωνικό και οικονομικό “μετασχηματισμό” ήταν και είναι οι τράπεζες. Το γιατί έγινε, ποιός φταίει και τα άλλα εύλογα ερωτήματα θα τα απαντήσουν κάποτε οι ιστορικοί. Εμείς εδώ θα περιοριστούμε στα θέματα των τραπεζών με στόχο να δώσουμε μεν απάντηση στο τί έγινε και πώς έγινε αλλά, κύρια, στο πιό κρίσιμο και συγκεκριμένο ερώτημα του Ελληνα και της Ελληνίδας: Τι πρέπει να ξέρω για να αποφεύγω τα προβλήματα με τις τράπεζες;

Η πληροφόρηση αυτή που βλέπει το φώς της δημοσιότητας για πρώτη φορά στην Ελλάδα, ενδιαφέρει όλους τους οικονομικά ενεργούς πολίτες. Γιατί, ο καθένας μας, είναι είτε επαγγελματίας ή καταναλωτής. Ολοι κάναμε κάποτε, κάνουμε ήδη ή θα κάνουμε στο μέλλον χρήση κάποιων τραπεζικών προϊόντων και υπηρεσιών. Αυτό μας φέρνει σε επαφή με το τραπεζικό σύστημα, ένα μηχανισμό για τον οποίο είναι φυσικό οι περισσότεροι, σαν μή ειδικοί, να μη γνωρίζουν καθόλου.

Τα μικρά γράμματα των συμβάσεων δεν είναι σε θέση όχι μόνο να καταλάβουν αλλά ούτε κάν να τα διαβάσουν μέχρι τέλους. Απλώς υπογράφουν ότι τους δίνουν και όπου τους υποδεικνύουν να βάλουν την υπογραφή τους. Το βιβλίο αυτό συμπυκνώνει τη γνώση σε βάθος του Ελληνικού αλλά και του διεθνούς τραπεζικού συστήματος καθώς και τις εμπειρίες αμέτρητων συναλλαγών όλων των κατηγοριών, από την απλή κατάθεση ταμιευτηρίου έως τα πολύπλοκα επιχειρηματικά δάνεια.

Θα έχει πετύχει τό στόχο του εάν, αφού θα έχετε τελειώσει το διάβασμα, θα ξέρετε με αρκετή σιγουριά πως πρέπει να αντιμετωπίζετε τις τράπεζες και πώς να αποφεύγετε τις παγίδες τους που, δυστυχώς, είναι μία πραγματικότητα από την οποία φαίνεται ότι δεν θα απαλλαγούμε πολύ εύκολα. Γιατί, όταν υπάρχει η σχετική πολιτική ανοχή, οι τράπεζες μπορεί να χρησιμοποιηθούν και σαν μηχανισμός μαζικής μεταφοράς πλούτου από πολλούς προς λίγους επιτήδειους. Και, δυστυχώς, στην Ελλάδα αυτό έχει γίνει αλλά και συνεχίζεται ακόμα. Οπως σε όλα τα προβλήματα, η καλύτερη αντιμετώπιση είναι και εδώ η πρόληψη.

Επιδίωξή μας είναι να τελειώσουν οι δυσάρεστες εκπλήξεις για όλους τους συναλλασσόμενους με τις τράπεζες. Να καταλάβουμε όλοι ότι το παραδοσιακό τραπεζικό δόγμα “πλήρωμε και μή ερεύνα” πλέον κατέρρευσε και ότι έχει πλέον αντικατασταθεί από το νέο δόγμα του πελάτη “μή πίστευε τις τράπεζες και ερεύνα τα πάντα”. Και αυτό πλέον είναι αποκλειστική ευθύνη του υπεύθυνου πολίτη που πρέπει πλέον να γίνει και ένας συνειδητοποιημένος καταναλωτής.

Οταν οι οικονομικοί πόροι του τραπεζικού συστήματος, δηλαδή οι καταθέσεις αλλά και τα μετοχικά κεφάλαια, προέρχονται από τους Ελληνες πολίτες, είναι αυτονόητο ότι συνοδεύονται και από την εντολή του πολίτη προς τις τράπεζες να τους διαχειριστούν και να τους αξιοποιήσουν με τον καλύτερο και ορθολογικότερο τρόπο, όχι μόνο για να εξασφαλίσουν μία ικανοποιητική απόδοση σε τόκους καταθέσεων και μερίσματα αλλά παράλληλα να συμβάλλουν θετικά στην αναπτυξιακή πορεία του τόπου με διαδικασίες που διέπονται από κορυφαίο επίπεδο ηθικής, νομιμότητα, πλήρη σεβασμό των κοινωνικών εταίρων και απόλυτη διαφάνεια. Εδώ ακριβώς εντοπίζονται οι σοβαρές αδυναμίες του Ελληνικού τραπεζικού συστήματος.

Δυστυχώς, η συνεργασία του πολίτη με τις τράπεζες στην Ελλάδα είναι σήμερα μία πορεία σε ένα μεγάλο ναρκοπέδιο. Γνωρίζοντας τα προβλήματα αυτά, ο αναγνώστης του βιβλίου αυτού θα μπορεί πλέον να προφυλαχθεί αποτελεσματικά από τις πολλές παγίδες που υπάρχουν στη συνεργασία του με αυτές. Παράλληλα, γνωρίζοντας οι τράπεζες ότι οι παγίδες αυτές και ολόκληρη η αλήθεια γύρω από τις συναλλαγές είναι πλέον γνωστές στους πολίτες, μπαίνουν κάτω από την πίεση να δώσουν ένα τέρμα στην αθλιότητα του συστήματος στην Ελλάδα ή, έστω, να την περιορίσουν σημαντικά. Και αυτή την πίεση, μόνο ο πολίτης-καταναλωτής μπορεί να την ασκήσει.

Οι πολιτικοί και οι υπηρεσιακοί παράγοντες μπορούσαν μεν κατά τις τελευταίες δύο δεκαετίες να βάλλουν τις τράπεζες στη θέση τους αλλά δεν θέλησαν. Αντίθετα τους έκαναν όλα τα χατίρια, από τα πανωτόκια του 1980 μέχρι το αρθρο 12 του ν. 2601/98 για την προκλητική εξουδετέρωση της γνωστής απόφασης του Αρείου Πάγου και την νομοθετική καθιέρωση του υποχρεωτικού ανατοκισμού στην Ελλάδα, περίπου 1500 χρόνια αφότου τον είχει καταργήσει για τελευταία φορά ο Ιουστινιανός.

Γι’ αυτό, είναι πλέον αναγκαίο το θέμα να το αναλάβει ο ίδιος ο Ελληνας πολίτης με μοναδικά στηρίγματα την Δικαιοσύνη και την δυναμική του Ευρω-παϊκού κινήματος προστασίας του καταναλωτή. Αναπόφευκτα, στα Κεφάλαια που ακολουθούν γίνεται συχνή και εκτενής αναφορά σε διάφορες έννοιες, άλλες τραπεζικές, άλλες νομικές και άλλες οικομικές τις οποίες δεν γνωρίζουν απαραίτητα όλοι εξίσου καλά. Αυτό δεν θα πρέπει να αποθαρρύνει τον αναγνώστη που δεν έχει τέτοιες γνώσεις να συνεχίσει το διάβασμα.

Εχει καταβληθεί ιδιαίτερη προσπάθεια απλουστευμένης διατύπωσης και παρουσίασης όλων των θεμάτων, ακόμα και εκείνων που περιέχουν πιό σύνθετες οικονομικές ή νομικές έννοιες.

Το βιβλίο αυτό είναι μία ειδική έκδοση της Ενωσης Καταναλωτών & Δανειοληπτών που είναι ένας ανεξάρτητος και μη-κερδοσκοπικός φορέας προστασίας των οικονομικών συμφερόντων καθώς και της αξιοπρέπειας, της υγείας και της ασφάλειας του Ελληνα καταναλωτή. Η έκδοση αυτή γίνεται στα πλαίσια της μακροπρόθεσμης στρατηγικής της Ενωσης να καλύψει αποτελεσματικά την ανάγκη για ευαισθητοποίηση καθώς και για προληπτική ενημέρωση και προστασία των Ελλήνων καταναλωτών επάνω σε ένα ευρύ φάσμα ζητημάτων που τον θίγουν.

Οπως έχει ήδη γίνει στις άλλες χώρες της Ευρωπαϊκής Ενωσης, στη Βόρεια Αμερική και στις άλλες προηγμένες χώρες, πρέπει και στην Ελλάδα ο υπεύθυνος πολίτης να οργανωθεί σε Ενώσεις καταναλωτών που αφενός του εξασφαλίζουν την πληροφόρηση και τη προστασία που χρειάζεται και αφετέρου συγκροτούν μιά συντονισμένη και αποφασιστική δύναμη πίεσης σε βάρος όλων εκείνων που, κύρια για λόγους κερδοσκοπίας, θίγουν το θεσμοθετημένο δικαίωμά του για σεβασμό και για αποτελεσματική προστασία των οικονομικών του συμφερόντων καθώς και της αξιοπρέπειας, της υγείας και της ασφάλειάς του.

Το κίνημα του συνειδητοποιημένου πολίτη και καταναλωτή, όμως, εξελίσσεται και σε ένα ιδιαίτερα σημαντικό παράγοντα διαμόρφωσης της κοινής γνώμης και της κοινωνίας για το τί είναι σήμερα δίκαιο, θεμιτό, ηθικό και, συνεπώς, γενικά αποδεκτό.

Η έκδοση αυτή αποτελεί ένα δείγμα γραφής και της δυνατότητας της Ενωσης Καταναλωτών & Δανειοληπτών και των στελεχών της, σε γόνιμη συνεργασία με διεθνείς φορείς, για κριτική έρευνα σε βάθος επάνω σε δύσκολα και σύνθετα θέματα καθώς επίσης και ένα μέτρο της αντίληψης υψηλού βαθμού υπευθυνότητας απέναντι στον Ελληνα πολίτη και καταναλωτή τον οποίο καλούμε να μας πλαισιώσει σε ένα κοινό αγώνα υψηλών ανθρώπινων και κοινωνικών στόχων.

Ο αγώνας αυτός είναι δύσκολος αλλά θα δικαιωθεί για τρείς απλούς αλλά πανίσχυρους λόγους.

Γιατί είναι απόλυτα δίκαιος, τίμιος και ηθικός.

Γιατί έχουμε την κάλυψη του νόμου και την προστασία της Δικαιοσύνης.

Και, τέλος, γιατί δεν έχουμε δικαίωμα να αποτύχουμε. Το οφείλουμε και στις προηγούμενες γενιές που δεν είχαν τις σημερινές δυνατότητες αλλά και στις επόμενες γιατί σήμερα οι δυνατότητες αυτές υπάρχουν και δεν μας επιτρέπεται να μην τις αξιοποιήσουμε. Αθήνα, Ιούνιος 1999

ΕΙΣΑΓΩΓΗ

Σήμερα, εκατομμύρια Ελληνες πολίτες έχουν συναλλαγές με τις τράπεζες. Οι περισσότεροι έχουν κάποιο λογαριασμό ταμιευτηρίου ή μία πιστωτική κάρτα. Αλλοι εισπράττουν μία σύνταξη και άλλοι έχουν κάποιο δάνειο για την επιχείρησή τους, για την απόκτηση στέγης ή για τη κάλυψη καταναλωτικών αναγκών. Τέλος, άλλοι και ιδιαίτερα οι μεγαλοκαταθέτες και οι επιχειρηματίες, κάνουν συχνή χρήση πιό σύνθετων χρηματοοικονομικών προϊόντων όπως αμοιβαία κεφάλαια, προγράμματα τοποθετήσεων διαθεσίμων, χρηματοδοτικές μισθώσεις (leasing), πρακτόρευση είσπραξης απαιτήσεων (factoring), κλπ.

Οι συναλλαγές του κοινού με τις τράπεζες έχουν δύο κύρια χαρακτηριστικά.

Ενα, ότι ενδιαφέρουν το μεγαλύτερο τμήμα του πληθυσμού και, δύο, ότι γίνονται συνεχώς περισσότερο πολύπλοκες και απαιτούν αυξημένες γνώσεις σε τραπεζικά και οικονομικά θέματα που δεν τις έχουν απαραίτητα όλοι. Παράλληλα, όμως, ο πολύπλοκος χαρακτήρας των σύγχρονων προϊόντων και των συναλλαγών δημιουργεί πολλές και εξαιρετικές νέες δυνατότητες για τις τράπεζες να αξιοποιήσουν τέτοιες ευκαιρίες, σε συνδυασμό πάντα με την διαπραγματευτικά ισχυρή θέση τους απέναντι στον μεμονωμένο συναλλασσόμενο προκειμένου να πραγματοποιήσουν υπερκέρδη, συνήθως κάτω από συνθήκες μειωμένης διαφάνειας.

Η μόνη προστασία του πελάτη είναι μόνο η έγκαιρη πληροφόρηση και η επαρκής γνώση που θα τον βοηθήσουν να κάνει σωστές επιλογές καθώς επίσης και να αποφεύγει τις παγίδες των τραπεζών. Είναι γενική διαπίστωση όλων όσων είναι καλοί γνώστες των τραπεζικών θεμάτων ότι σήμερα οι τράπεζες στην Ελλάδα, ακόμη και αυτές του λεγόμενου ευρύτερου δημόσιου τομέα (Εθνική, Εμπορική, Ιονική, κλπ), έχουν καταληφθεί από μία πρωτοφανή κερδοσκοπική υστερία, παραμερίζοντας τη κοινωνική πλευρά του ρόλου των.

Προβάλλοντας το γνωστό σύνθημα-μύθο και μόνιμη δικαιολογία για τα υπερκέρδη «η Χώρα χρειάζεται ισχυρές τράπεζες» που συχνά επαναλαμβάνουν δημόσια και πολιτικοί, δεν διστάζουν πλέον να επιβαρύνουν υπέρμετρα τις συναλλαγές και τους πελάτες τους με αποτέλεσμα να έχουν δημιουργηθεί εξαιρετικά σοβαρές αρνητικές καταστάσεις και παρενέργεις σε βάρος της Ελληνικής κοινωνίας, της οικονομίας και, σε τελική ανάλυση, τους Εθνους. Οπως ήταν φυσικό, οι αρνητικές αυτές καταστάσεις, οι παρενέργειες καθώς και η επικίνδυνη μεταβολή των ισορροπιών στην αγορά που ακολούθησαν, προκάλεσαν την αντίδραση θεσμικών δυνάμεων της Χώρας αλλά και των ίδιων των πολιτών.

Ο Αρειος Πάγος σταμάτησε τα πανωτόκια, όπως τα επέβαλαν μονόπλευρα οι τράπεζες από το 1980.

Οι Σύλλογοι και οι Ενώσεις προστασίας των καταναλωτών έχουν ήδη κινητοποιήσει εκατοντάδες χιλιάδες δανειολήπτες.

Η νομική στήριξη των δανειοληπτών απέναντι στις ενέργειες των τραπεζών έχει εμπλουτισθεί με αξιόλογα επιχειρήματα και τα Δικαστήρια συχνά δικαιώνουν πλέον τους δανειολήπτες.

Από πλευράς τραπεζών, υπάρχουν σοβαρές παραβάσεις της νομιμότητας, υπάρχουν αντιδεοντολογικές πρακτικές και συμπεριφορές των στελεχών τους, υπάρχουν κρυφοί μηχανισμοί που συμβάλλουν με αδιαφανή τεχνάσματα στη συσσώρευση πλούτου στις τράπεζες, ενώ υπάρχει ένα τεράστιο έλλειμα κοινωνικής συμβολής καθώς και ένα τεράστιο ζήτημα προσβολής βασικών ηθικών αξιών της Ελληνικής κοινωνίας στο όνομα του «εκσυγχρονισμού και της οικονομικής ευεξίας» του τραπεζικού συστήματος.

Το βιβλίο αυτό έρχεται να συμπληρώσει ένα μεγάλο κενό στη πληροφόρηση των πελατών των τραπεζών στην Ελλάδα για τα προβλήματα και τις παγίδες που υπάρχουν στις συναλλαγές, στα τραπεζικά προϊόντα και στις αδιαφανείς πρακτικές των τραπεζών. Είναι σίγουρο ότι, κάτω από τη πίεση που ασκούν οι πολίτες και με τις αποφάσεις της Δικαιοσύνης που θα συνεχίσουν να βγαίνουν, οι τράπεζες θα υποχρεωθούν σταδιακά σε περισσότερη διαφάνεια και ειλικρίνια, σε περισσότερο σεβασμό του πελάτη και γενικά σε πρακτικές που θα προσεγγίζουν αυτό που αποτελεί κεκτημένο και αυτονόητο για κάθε πολίτη της Δυτικής Ευρώπης και της Βορείου Αμερικής.

Για την αποκατάσταση των ισορροπιών στην ενημέρωση που επιδεινώνονται με τις διαφημίσεις των τραπεζών που δίνουν την αίσθηση του «όμορφου κόσμου, ηθικού και αγγελικά πλασμένου», το βιβλίο αυτό στοχεύει να σας εξηγήσει απλά και κατανοητά τί ακριβώς συμβαίνει στην αθέατη πλευρά των συναλλαγών με τις τράπεζες και να εξηγήσει σε όλους τους συναλλασσόμενους όλα εκείνα που θα πρέπει να ξέρουν αλλά οι τράπεζες δεν θέλουν να τους πούν.

Η γνώση αυτή θα σας βοηθήσει να λειτουργήσετε πιό σωστά σαν καταναλωτής των προϊόντων και υπηρεσιών των τραπεζών, έχοντας τη δυνατότητα να κάνετε συγκρίσεις και επιλογές με βάση την αντικειμενική πληροφόρηση, τον διαρκή ελέγχο του κόστους των συναλλαγών, της ποιότητας καθώς και ήθους και ύφους μεταξύ των διαφόρων τραπεζών. Γιατί, σε τελική ανάλυση, κερδισμένος καταναλωτής είναι μόνο ο καλά πληροφορημένος καταναλωτής. Αυτή η πληροφόρηση και η καλή ενημέρωση του καταναλωτή είναι ο κεντρικός στόχος του βιβλίου αυτού.

Ισως κάποιοι θα μας κατακρίνουν για υπερβολική ή άδικη κριτική στο τραπεζικό σύστημα. Κάποιοι άλλοι κύκλοι θα μας καταλογήσουν εύκολα ότι είμαστε υπέρμετρα επιθετικοί προς τις τράπεζες, ότι θα κάνουμε «ζημιά» στο Χρηματιστήριο και ότι η κριτική μας μπορεί να παρεξηγηθεί από τους Ευρωπαίους εταίρους μας και άλλους στο εξωτερικό.

Εάν όχι όλες, οι περισσότερες φωνές θα προέρχονται σίγουρα από άτομα που είτε μισθοδοτούνται ευθέως από τις τράπεζες ή ανήκουν στους περί την Πατριάρχου Ιωακείμ «ημέτερους» του πολιτικοοικονομικού κατεστημένου και της διαπλοκής ή έχουν κάποτε αγοράσει ακίνητα από πλειστηριασμούς τραπεζών ή είναι κάτοικοι πολυτελών επαύλεων στα βόρεια προάστια της Αθήνας ή που έχουν συμφέροντα να μη γίνει ποτέ καμμία ουσιαστική αλλαγή στον σημερινό καθεστώς ελέγχου του τραπεζικού συστήματος.

Εμείς το μόνο που έχουμε να πούμε σε κάθε «υπερασπιστή» της τραπεζικής αθλιότητας είναι ότι τις απαντήσεις σε τέτοιες κριτικές τις δίνουν τα πραγματικά περιστατικά και πολλά από τα ίδια τα θύματα των τραπεζών που είτε κατέληξαν στην αυτοκτονία, είτε είδαν τις οικογένειές τους να διαλύονται κάτω από τον καταιγισμό της λεηλασίας των περουσιών και της αξιοπρέπειάς των.

Πίσω από κάθε τέτοια τραγωδία, υπάρχουν ονόματα, πρόσωπα καθώς και απύθμενη δυστυχία Ελληνικών οικογενειών. Τους ξέρουμε, τους συναντούμε, τους ακούμε και τους μιλάμε. Αυτοί δεν είναι απλά στατιστικά στοιχεία. Η σκληρή τους μοίρα μας απασχολεί και προκαλεί την αντίδραση και την οργή μας, ακριβώς όπως δεν δεχόμαστε να υπάρχουν οι αδικαιολόγητοι βομβαρδισμοί στη Γιουγκοσλαβία, τα αμέτρητα αθώα θύματα και οι αδικαιολόγητες και παράνομες καταστροφές.

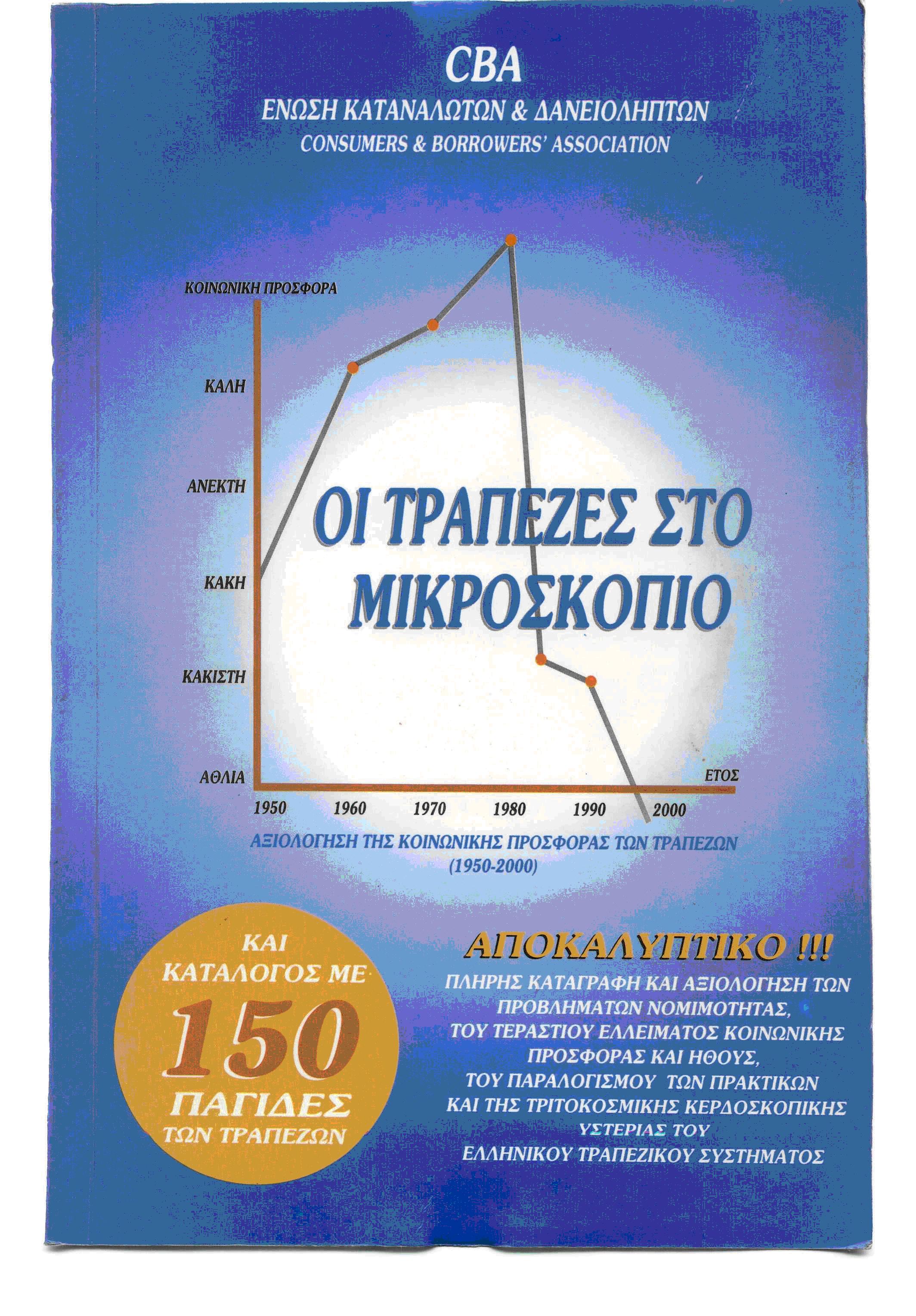

Η αλήθεια των απαντήσεων όλων αυτών των θυμάτων των Ελληνικών τραπεζών έχει αρχίσει ήδη και θα συνεχίσει να επιβεβαιώνεται με αποφάσεις των Δικαστηρίων. Τελικά, τίποτα δεν θα ξεφεύγει από το μικροσκόπιο του υπεύθυνου ενεργού πολίτη-καταναλωτή.

ΚΕΦΑΛΑΙΟ 1

Τράπεζες και τραπεζική αθλιότητα στην Ελλάδα

1. Ο ρόλος και οι βασικές λειτουργίες των τραπεζών

2. Οικονομικο-κοινωνικό περιβάλλον και τράπεζες

3. Ο δεκάλογος του τίμιου τραπεζικού χρήματος

4. Οι Ελληνικές τράπεζες

5. Οι ξένες τράπεζες στην Ελλάδα

6. Οι διαφορές μεταξύ Ελληνικών και ξένων τραπεζών

7. Τραπεζικός ανταγωνισμός “light”

8. Τα κέρδη των τραπεζών

Τράπεζες και τραπεζική αθλιότητα στην Ελλάδα

Α. Η σημερινή κατάσταση

1. Ο ρόλος και οι βασικές λειτουργίες των τραπεζών

Μιλώντας για συναλλαγές με τις τράπεζες πρέπει να μη ξεχνάμε ποτέ το πιό βασικό χαρακτηριστικό τους. Αυτό είναι το ότι τα χρήματα που διακινούν ΔΕΝ είναι, κατά πολύ μεγάλο ποσοστό, χρήματα δικά τους ούτε βέβαια χρήματα των στελεχών που τις διοικούν. Οι τράπεζες είναι απλοί αλλά, υπεύθυνοι διαχειριστές στους οποίους οι πολίτες εμπιστεύονται τις αποταμιεύσεις τους για ασφάλεια αλλά και για να αποδώσουν κάποιο τόκο.

Για να διασφαλίζουν ένα ελάχιστο επίπεδο φερεγγυότητας και να εμπνέουν την εμπιστοσύνη του κοινού, οι τράπεζες πρέπει να τηρούν πολλές προϋποθέσεις και να έχουν υποχρεωτικά μετοχικό κεφάλαιο που σήμερα δεν μπορεί να είναι λιγότερο από Δρχ 4 δισεκατομμύρια. Γενικά και κατά απλουστευμένη διατύπωση, ο ρόλος των τραπεζών είναι να διοχετεύσουν τα διαθέσιμα αυτά χρήματα σε όσους τα χρειάζονται και δέχονται να πληρώσουν τόκο με επιτόκιο μεγαλύτερο απο αυτό που οι τράπεζες θα πληρώσουν στους καταθέτες.

Η διαφορά είναι η αμοιβή-μεικτό κέρδος κάθε τράπεζας για τον πιστωτικό κίνδυνο που αναλαμβάνει με τις δανειοδοτήσεις που κάνει. Το μεικτό αυτό κέρδος προσαυξάνεται με έσοδα από διάφορες προμήθειες που κερδίζουν από την προσφορά διαφόρων υπηρεσιών στη πελατεία τους και μειώνεται με όλα τα έξοδα λειτουργίας (ενοίκια, μισθοδοσία, εξοπλισμός, κλπ).

Η διαφορά, μετά την πληρωμή του φόρου εισοδήματος, είναι το κέρδος των μετόχων. Πετυχημένη είναι μία τράπεζα όταν έχει την οργάνωση να προσελκύει πολλές καταθέσεις από τους αποταμιευτές και έχει σωστά κριτήρια για να δανείζει με προσοχή τα χρήματα που διαχειρίζεται σε επιχειρηματίες που, με τη σειρά τους, θα συμβάλλουν θετικά στην οικονομική ανάπτυξη του τόπου και να πραγματοποιεί κάποια λογικά κέρδη που θα της επιτρέψουν να δώσει ένα ικανοποιητικό μέρισμα στους μετόχους της και να μεγαλώσει με αυξήσεις κεφαλαίων που οι τελευταίοι θα βρίσκουν ελκυστικό να κάνουν.

Αναγνωρίζοντας την κυρίαρχη παράμετρο της συμβολής στην οικονομική ανάπτυξη, οι μεγάλες τράπεζες στην Ελλάδα ήταν και είναι ακόμα, κατά κύριο λόγο, κάτω από κρατικό έλεγχο. Η δημοσιοϋπαλληλική αντίληψη στις κρατικές τράπεζες αλλά και η παραδοσιακή διαπλοκή τους με τους πολιτικούς, όμως, τις οδήγησαν σε χαμηλά επίπεδα αποτελεσματικότητας και επιτυχίας στο ρόλο τους. Το Κράτος αποδείχθηκε κακός επιχειρηματίας, τραπεζίτης και μεγαλομέτοχος. Το αποτέλεσμα ήταν τελευταία να αλλάξει η φιλοσοφία και να υιοθετηθεί η διεθνής μόδα των ιδιωτικοποιήσεων.

Με δεδομένο ότι ο ανταγωνισμός των τραπεζών στην Ελληνική αγορά ήταν μέχρι τώρα σχεδόν ανύπαρκτος, αυτή η εξέλιξη οδηγεί μεν σε αποτελεσματικότερη διοίκηση και οργάνωση αλλά αφήνει όλα τα άλλα στην κερδοσκοπική υστερία των ιδιωτών τραπεζιτών που λειτουργούν με ένα διαφορετικό πακέτο στόχων και κριτηρίων. Σ’ αυτό το πακέτο, κυρίαρχη θέση έχει μόνο η επιτυχία υψηλών κερδών. Ολα τα άλλα και ιδιαίτερα η συμβολή στην οικονομική ανάπτυξη, η στήριξη άξιων επιχειρηματιών και η δημιουργία θέσεων εργασίας εκφυλίζονται εάν δεν μηδενίζονται τελείως. Και εδώ αρχίζει πλέον ένας νέος, εκσυγχρονισμένος κύκλος προβλημάτων με τις τράπεζες.

Το 1958 ο Καθηγητής Ξ. Ζολώτας παρατηρούσε: «Είναι εν τούτοις ανάγκη να γίνη βαθεία συνείδησις των τραπεζών πόσον σημαντικός είναι ο ρόλος των εις την προώθησιν της παραγωγής και την ανάπτυξιν της οικονομίας. Θα πρέπει να εγκαταλείψουν εν πολλοίς την επιδίωξιν της αμέσου μεγιστοποιήσεων του κέρδους, λαμβάνουσαι προτίστως υπ’ όψιν το συμφέρον της παραγωγής, το οποίον είναι και το πραγματικόν των συμφέρον».

Δυστυχώς, η σοφή και διαχρονική αυτή άποψη έχει εγκαταλειφθεί από τις σοσιαλιστικές κυβερνήσεις στην Ελλάδα σήμερα, περισσότερο παρά ποτέ. Ελπίζουμε ότι το τεράστιο και πολύπλευρο κόστος της εγκατάλειψης αυτής θα παραμείνει μόνο οικονομικό, κοινωνικό, ανθρώπινο αλλά δεν θα φθάσει να πληρωθεί και με εθνικά συμφέροντα. Ο φόβος έχει ήδη διατυπωθεί δημόσια.

Η υποθήκευση των ακινήτων και η πέρα κάθε ορίου και λογικής υπερχρέωση των πολιτών στο τραπεζικό σύστημα για τη δημιουργία υπερκερδών των τραπεζών και τη συσώρευση πλούτου σ’ αυτές από την λεηλασία των πολιτών, είναι εθνικός κίνδυνος.Το τεράστιο χρέος του κράτους και του ευρύτερου δημόσιου τομέα που θα χρειασθούν πολλές γενεές απογόνων μας για να το ξεπληρώσουν, είναι και αυτός ένας εθνικός κίνδυνος.

Η δημιουργία κινήτρων μετανάστευσης έστω και λίγων πολιτών μιάς χώρας με οξύτατο δημογραφικό πρόβλημα είναι εθνικός κίνδυνος. Δυστυχώς, οι κομματικές Κυβερνήσεις της αφόρητης μετριότητας σχεδίαζαν πάντα και συνεχίζουν να σχεδιάζουν χωρίς μακροπρόθεσμη στρατηγική αλλά, κατά κανόνα, με ορίζοντα και ημερομηνία λήξεως το τέλος της θητείας τους στην εξουσία.

2. Οικονομικο-κοινωνικό περιβάλλον και τράπεζες

Οι συναλλαγές με τις τράπεζες είναι μία διαδικασία διαφορετική από κάθε άλλη. Στις συναλλαγές αυτές, ο πελάτης βρίσκεται αφενός απέναντι στην ανάγκη ή στο πρόβλημα που προσπαθεί να λύσει και αφετέρου σε ένα διαπραγματευτικά πανίσχυρο τραπεζίτη που έχει κάθε λόγο να μή χάσει την ευκαιρία να κερδοσκοπήσει σε βάρος της πελατείας του στο έπακρο. Είναι συναλλαγές με υπερβολικές δόσεις αδιαφανούς σκοπιμότητας, υποκρισίας, υπεροψίας, αλαζονίας, παραπλάνησης και, σε τελική ανάλυση, μία άνιση αντιπαλότητα και μία διαρκής προσπάθεια υπέρμετρης εκμετάλλευσης του μεγαλύτερου μέρους του οικονομικά ενεργού πληθυσμού της Χώρας.

Οι τραπεζίτες και τα πιστά των στελέχη ξέρουν καλά ότι η πολιτεία τους έχει ευλογήσει με το δικαίωμα να λειτουργούν μία μοναδική μηχανή συνεχούς παραγωγής πλούτου. Το δικαίωμα να δέχονται καταθέσεις. Ενώ ο Ελληνας πολίτης βρίσκεται ακόμη σε καθεστώς μόνιμης λιτότητας για περισσότερα από δεκαπέντε χρόνια, αυτοί καταρτίζουν ετήσιους προϋπολογισμούς που στοχεύουν όλο και σε μεγαλύτερα κέρδη. Ποσοστά κερδών 40-60% επί των μετοχικών κεφαλαίων είναι λογικά αναμενόμενα και πάντα υπάρχουν περιθώρια για βελτίωση.

Αναπόφευκτα, τα υπερκέρδη αυτά των τραπεζών θα πρέπει να προκύψουν από την πελατεία τους. Αυτό, όμως, όπως εφαρμόζεται στην Ελληνική αγορά, σημαίνει αυξημένη εκμετάλλευση κάθε πελάτη στα ακραία όρια και πέρα από αυτά. Πέρα από τα όρια της νομιμότητας, του εθνικού συμφέροντος, του αναπτυξιακού και κοινωνικού ρόλου των τραπεζών, της ηθικής, της καλής πίστης, των χρηστών ηθών και της ανθρώπινης αξιοπρέπειας, της τιμής και της υπόληψης των πελατών και, σε τελική ανάλυση, πέρα από τα όρια της εθνικής συνοχής και αντοχής.

Το πρόγραμμα της πολύπαθης «αλλαγής» του ΠΑΣΟΚ του 1981 και τού ηγέτη του Ανδρέα Παπανδρέου περιείχε μία εντυπωσιακή και σοφή θεμελιώδη θέση για τις τράπεζες στην Ελλάδα. «Οι τράπεζες πρέπει να κοινωνικοποιηθούν και θα κοινωνικοποιηθούν», έλεγε.

Η θέση αυτή ήταν η αναγνώριση ότι όποιος έχει δικαίωμα να δέχεται καταθέσεις (δηλαδή οι τράπεζες), έχει στα χέρια του μία μηχανή συνεχούς παραγωγής πλούτου. Και κατά τον Ανδρέα Παπανδρέου τού 1981, το προνόμιο αυτό δεν έπρεπε να το έχει κανένας ιδιώτης. Η θέση αυτή περιείχε και την αντίληψη για τον κρίσιμο ρόλο των τραπεζών στη στήριξη κάθε σωστής επιχειρηματικής προσπάθειας και στην αναπτυξιακή πορεία του τόπου για δημιουργία προϊόντων και υπηρεσιών, απασχόλησης, εισοδημάτων και, συνεπώς, την αξιοποίηση των δυνατοτήτων των Ελλήνων για την επίτευξη της ευημερίας, ασφάλειας και αξιοπρέπειας αυτού του προικισμένου τόπου και του χαρισματικού Λαού που τον κατοικεί.

Αυτή η θέση εγκρίθηκε μεν στις εκλογές του 1981 αλλά στην πορεία ξεχάσθηκε και στη συνέχεια εκσυγχρονίστηκε στο διαμετρικά αντίθετο σημείο οι Ελληνικές τράπεζες να πραγματοποιούν υπερκέρδη ενώ οι πολίτες να συμπιέζονται από το τριπλό σύνδρομο της ατέλειωτης λιτότητας, των προβλημάτων νομιμότητας των τραπεζικών μεθοδεύσεων και των αναγκαστικών εκτελέσεων που μετέτρεψαν την Χώρα σε μία απέραντη αίθουσα πλειστηριασμών ακινήτων.

Αντί της υλοποίησης της προγραμματικής θέσης της αλλαγής, είδαμε την τριπλή διαπλοκή τραπεζιτών-πολιτικών-μεγαλοεπιχειρηματιών να εξελίσσεται στη «μητέρα όλων των διαπλοκών» στη σημερινή Ελλάδα. Είδαμε τις τράπεζες να πρωτοστατούν σε ένα «ιδιώνυμο ολοκαύτωμα» της βιομηχανίας, της βιοτεχνίας, του τουρισμού, των μικρομεσαίων και του αγροτικού κόσμου.

Ο μόνος κλάδος που γλύτωσε είναι η ποντοπόρος ναυτιλία και αυτό γιατί είναι απαλλαγμένη από κάθε σχέση με το Κράτος και ευτύχισε να μην συνεργασθεί με Ελληνικές τράπεζες.

Είδαμε τα μεγάλα ντόπια κεφάλαια να φυγαδεύονται στο εξωτερικό αντί να επενδύονται στην πατρίδα τους.

Είδαμε 160 τρισεκατομμύρια Δραχμές φόρων που πλήρωσαν οι Ελληνες την τελευταία 20ετία μαζί με τις κοινοτικές εισροές να ξοδεύονται από τον πολιτικό κόσμο και τον αναποτελεσματικό κρατικό μηχανισμό χωρίς να προκύπτει κανένα αξιόλογο αποτέλεσμα και καμμία προοπτική για ανάπτυξη και ελπίδα.

Είδαμε το εθνικό χρέος να εκτοξεύεται από ασήμαντα επίπεδα στα 70 τριεσεκατομμύρια που θα χρειαστούν τεράστιες θυσίες και πολλές γενεές απογόνων μας να εξοφλήσουν. Είδαμε τη μεγάλη και μόνιμη ανεργία των μη (κομματικών) προνομιούχων στους οποίους τώρα προστίθενται και οι νέοι μας με έναν ή περισσότερους πανεπιστημιακούς τίτλους.

Είδαμε την Ελλάδα να μετατρέπεται σε μία χώρα πολυεθνικών εταιριών καθώς και ντόπιων εισαγωγέων και διανομέων ξένων προϊόντων. Μία χώρα που κανένας γονιός δεν θέλει το παιδί του να γίνει επιχειρηματίας. Εύχεται (και βάζει και το παραδοσιακό πολιτικό μέσο) να το δεί δημόσιο υπάλληλο, υπάλληλο των ΔΕΚΟ συμπεριλαμβανομένης ακόμη και της πολύπαθης Ολυμπιακής καθώς και υπάλληλο των τραπεζών και των ασφαλιστικών «που δεν έχουν φόβο να κλείσουν».

Αντίθετα, είδαμε -και αυτό με μεγάλη χαρά- τους Ελληνες που ζούν και εργάζονται εκτός Ελλάδας και ιδιαίτερα τους επιβαρυμένους με τις συνέπειες της τουρκικής εισβολής και κατοχής Κύπριους να προοδεύουν με γρήγορους ρυθμούς. Βλέπουμε τα παιδιά τους να θέλουν να σπουδάσουν για να γίνουν επιχειρηματίες και τα θαυμάζουμε. Αντίθετα, στην Ελλάδα, οι διάδοχες γενιές των μαυραγοριτών της κατοχής συνεχίζουν και σήμερα τη δραστηριότητά τους στο πεδίο της τοκογλυφίας, με ή χωρίς άδεια επαγγέλματος, με ή χωρίς φωτεινές επιγραφές και πολυτελή γραφεία, με χειρόγραφα τεφτέρια ή on line μηχανογραφημένα λογιστήρια αλλά πάντα με τον ίδιο επαγγελματικό ζήλο και σεβασμό στην ιστορία και στη παράδοση του «κλάδου».

Στα φαινόμενα αυτά των σημερινών τραπεζών και του χρηματοοικονομικού περίγυρου που ισοδυναμούν με τις συνθήκες λεηλασίας και προδοσίας της κατοχής, οι πολίτες αντιδρούν με Ελληνική συνείδηση, ήθος και συναίσθηση των ευθυνών τους. Ηρθε η ώρα, η αθλιότητα αυτή να τελειώσει οριστικά. Στην εθνική αυτή προσπάθεια υπάρχουν τρία πολύτιμα και πανίσχυρα στηρίγματα :

• τη δεδομένη πλέον βούληση των πολιτών που αγαπούν τον τόπο τους

• τη συνδρομή της Ελληνικής και Ευρωπαϊκής Δικαιοσύνης καθώς και

• τον επερχόμενο οξύτατο ανταγωνισμό από το άνοιγμα της ντόπιας αγοράς στις Ευρωπαϊκές τράπεζες

3. Ο δεκάλογος του τίμιου τραπεζικού χρήματος

Αυτό που κύρια ζητούσε πάντα και ζητάει και σήμερα ο πολίτης από τις τράπεζες είναι απλό και περιγράφεται με δύο μόνο λέξεις με συνολικά δέκα γράμματα.

ΤΙΜΙΟ ΧΡΗΜΑ !

Και αυτό δεν είναι μόνο αίτημα Ελληνικό αλλά πανευρωπαϊκό και παγκόσμιο. Και είναι αίτημα πολύ παλιό.

Ο Αμερικανός Frederick Soddy που πήρε βραβείο Νόμπελ το 1921 έγραφε πρίν την μεγάλη οικονομική κρίση του ’30 στις ΗΠΑ:

«Δεν μας απομένει τίποτα άλλο από το να βουλιάξουμε ακόμα βαθύτερα στην υπερχρέωση προς το τραπεζικό σύστημα για να βρεθούν οι αυξημένοι πόροι που απαιτεί η χώρα μας για επέκταση και ανάπτυξη. Ενα τίμιο χρηματοοικονομικό σύστημα είναι η μόνη εναλλακτική λύση».

Δυστυχώς, αυτή η διατύπωση ίσχυσε απόλυτα και για την Ελλάδα των τελευταίων 30 ετών και ισχύει ακόμα.

Το τι είναι τίμιο χρήμα προσδιορίζεται στον παρακάτω «χρυσό» δεκάλογο. Τίμιο χρήμα είναι αυτό που καλύπτει τις πραγματικές ανάγκες του δανειολήπτη και

1. Δεν είναι παράνομης ή αδιαφανούς προέλευσης

2. Δεν παραβιάζει τη νομοθεσία, την καλή πίστη στις συναλλαγές και τα χρηστά ήθη

3. Δεν εκμεταλλεύεται την διαπραγματευτικά πανίσχυρη θέση του δανειστή απέναντι στον δανειολήπτη

4. Δίνεται με εύστοχα ποιοτικά κριτήρια αντικειμενικής ανάλυσης και αξιολόγησης, απόλυτα απαλλαγμένα από εξωτερικές παρεμβάσεις και σκοπιμότητες κάθε προέλευσης

5. Δεν δίδεται με όρους που συνιστούν προσβολή της τιμής και της υπόληψης του δανειολήπτη και δεν δημιουργεί κατάσταση ισοδύναμη με εκείνη της υποτέλειας ή της δουλείας που παραβιάζουν τα ατομικά του δικαιώματα

6. Δεν είναι τοκογλυφικό και δεν δίδεται με καταχρηστικούς όρους, με κρυφές επιβαρύνσεις και άλλα τεχνάσματα

7. Συμβάλλει θετικά στις αναπτυξιακές και κοινωνικές προσπάθειες του δανειολήπτη και της χώρας του και δε λειτουργεί μόνο κερδοσκοπικά

8. Δίδεται με συμβατική πρόβλεψη και περιθώρια για αντιμετώπιση έκτακτων συνθηκών ανωτέρας βίας

9. Δεν προσβλέπει, κατά κύριο λόγο, σε προσφυγή στη ρευστοποίηση εμπράγματων ασφαλειών και σε αναγκαστικές εκτελέσεις για να επιτευχθεί η αποπληρωμή της συνολικής οφειλής, με υστεροβουλία, αλαζονία και αδιαφορία για τη καταστροφή του δανειολήπτη

10. Δεν επιτρέπει την ανεξέλεγκτη «πυραμιδική» αύξηση της οφειλής με τόκους και ανατοκισμούς χωρίς μέγιστο όριο (οροφή χρέους) Δυστυχώς για τους Ελληνες και για τον τόπο, οι Ελληνικές τράπεζες έχουν καταφέρει να παραβιάζουν μόνιμα και κατ’ επάγγελμα τους 9 τελευταίους από τους 10 κανόνες αυτού του χρυσού δεκάλογου.

Εφαρμόστηκε η εύκολη και ανεγκέφαλη λύση των εξωπεχειρηματικών εμπράγματων ασφαλειών (υποθήκες σε ακίνητα των επιχειρηματιών και των εγγυητών) με αποτέλεμα, όταν μιλάμε για τις περισσότερες, εάν όχι όλες, τις Ελληνικές τράπεζες να μιλάμε για «υποθηκοδανειστήρια» που δεν έχουν καμμία σχέση με τον γενικά αποδεκτό διεθνή ορισμό της έννοιας της τράπεζας. Χρήμα που δεν είναι τίμιο είναι ληστρικό, καταστροφικό και κίνδυνος για οποιαδήποτε οργανωμένη κοινωνία.

Η Ελληνική εμπειρία των τελευταίων 20 ετών στο θέμα αυτό είναι καταλυτική και αποτελει παγκόσμια πρωτοπορεία στην «ιδιώνυμη ταξική λεηλασία» που επιφύλαξαν οι τράπεζες στους Ελληνες.

1. Οι Ελληνικές τράπεζες Μέχρι και τη δεκαετία του ’80, οι Ελληνικές τράπεζες λειτουργούσαν με βάση τις παραδοσιακές αντιλήψεις και διαδικασίες, με τα κλασσικά κριτήρια και στόχους, με συνθήκες σφοδρών ρουσφετολογικών παραμβάσεων από τα κόμματα και τους ισχυρούς πολιτικούς κύκλους και πάντα με διορισμένες με κομματικά κριτήρια διοικήσεις στις ελεγχόμενες από το δημόσιο τράπεζες.

Παρόλα αυτά, η παρουσία του Καθηγητή Ξενοφώντα Ζολώτα στη διοίκηση της Τραπέζης της Ελλάδος εξασφάλισε για αρκετές δεκαετίες μία ορθολογική πορεία του τραπεζικού συστήματος παρά τα διαρθρωτικά προβλήματα της οικονομίας, τη σοβαρή έλλειψη επιχειρηματικών κεφαλαίων και την αδυναμία των περισσοτέρων τραπεζών να μεθοδεύσουν μία σθεναρή συμβολή στην αναπτυξιακή προσπάθεια του τόπου.

Πέτυχε η προσπάθεια να δοθεί κάποια βασική στήριξη στη βιομηχανία, στις εξαγωγές, στη βιοτεχνία και στις επενδύσεις. Με τούς μηχανισμούς των δεσμεύσεων επί των χορηγήσεων και καταθέσεων, των περιθωρίων επί των εισαγωγών, της παροχής της εγγύησης του δημοσίου για βιοτεχνικά δάνεια και άλλες πετυχημένες κινήσεις, εξασφαλίσθηκε η μόνιμη ύπαρξη κινήτρων και κατευθύνσεων που αξιοποίησαν και ακολούθησαν οι επιχειρηματίες με αποτέλεσμα να δημιουργήσουν απασχόληση, παραγωγή και εισοδήματα.

Επειδή, όπως ήταν φυσικό, η αναπτυξιακή αυτή προσπάθεια δεν μπορούσε παρά να είναι έντονα τραπεζοκεντρική, οι τράπεζες παρέμειναν στα πλαίσια της παραδοσιακής των οργάνωσης, χωρίς στοιχεία ανανέωσης ή καινοτομιών. Με την εγκατάσταση στην Ελλάδα υποκαταστημάτων ξένων τραπεζών κατά τη δεκαετία του ’60, δημιουργήθηκε η ελπίδα ότι θα βλέπαμε γρήγορα κάποιον εκσυγχρονισμό στις Ελληνικές τράπεζες.

Δυστυχώς, όμως, για πολλά ακόμη χρόνια, αυτές παρέμεναν απρόθυμες για εκσυγχρονισμό. Η πίεση από πλευράς ΟΤΟΕ για ισοπέδωση των αμοιβών και των κινήτρων είχε εξαφανίσει κάθε δυνατότητα για εφαρμογή, έστω και στοιχειωδώς, κάποιων κριτηρίων αξιοκρατίας στα ανώτερα και ανώτατα κλιμάκια στελεχών, παράλληλα με την καθιερωμένη πολιτική ευνοιοκρατία και την παραδοσιακή γεροντοκρατία. Τα προϊόντα παρέμειναν χωρίς καμμία εξέλιξη ενώ οι υπηρεσίες εξακολούθησαν να είναι ιδιαίτερα χαμηλού επιπέδου.

Στα μέσα της δεκαετίας του ’80, άρχισε μία μετακίνηση κύρια προς τις μεγάλες κρατικές τράπεζες στελεχών, νέων στην ηλικία αλλά με γόνιμη θητεία στις ξένες τράπεζες στην Ελλάδα, οι περισσότεροι από τους οποίους είχαν και την απαραίτητη κομματική ταυτότητα.

Καταλαμβάνοντας κορυφαίες θέσεις στην ιεραρχία των κρατικών τραπεζών, όπως ήταν φυσικό, άρχισαν να εισάγουν τις γνωστές τους σύγχρονες μεθόδους, την οργάνωση και τα κριτήρια αξιολόγησης κινδύνων και πελατείας, αποδοτικότητας συνεργασίας και άλλα που ήταν άγνωστα στις Ελληνικές τράπεζες και στο προσωπικό τους.

Εγιναν σειρές από σεμινάρια όπου αναλύθηκαν οι έννοιες αυτές και προσδιορίσθηκε πως υλοποιούνται στην πράξη. Και ναι μέν όλα αυτά ήταν μία θετική εξέλιξη, ένα «ξύπνημα» για τις Ελληνικές τράπεζες, αλλά ο τρόπος που αφομοιώθηκαν και πέρασαν στην πράξη από τα στελέχη και το προσωπικό τους έφερε από αντίθετα έως και τραγικά αποτελέσματα! Η εφαρμογή αυτών των νέων διδαγμάτων που μεταφυτεύθηκαν από τις ξένες τράπεζες έγινε μηχανικά, χωρίς κριτικό έλεγχο κάθε ενέργειας (δηλαδή τι κάνεις, σε ποιόν και γιατί το κάνεις καθώς και κατά πόσο είναι σωστό αυτό που κάνεις).

Με κεντρικό στόχο τα κέρδη από τη συνεργασία με κάθε πελάτη, το σύστημα οδηγήθηκε στην ακραία και επικίνδυνη αντίληψη-ψευδαίσθηση ότι «ο πελάτης και η επιχείρησή του υπάρχει για να λειτουργεί και να προσφέρει στην τράπεζα τα κέρδη που η τελευταία προσδοκά και χρειάζεται!”

Εάν, από την συνεργασία, τύχει και έχει και ο πελάτης κάποιο όφελος (εφόσον δεν καταστραφεί πρόωρα), τότε αυτό είναι μεν θετικό αλλά είναι καθαρά θέμα σύμπτωσης που αφορά μόνο τον δανειολήπτη και δεν απασχολεί καθόλου τη τράπεζα. Παράλληλα, καθιερώθηκε και η επίσης παράδοξη αντίληψη ότι κάθε Διοικητής τραπέζης ιδίως του δημόσιου τομέα είναι τόσο πετυχημένος όσο περισσότερα είναι τα κέρδη της τράπεζας που διοικεί!

Αυτή η ανεγκέφαλη μετακίνηση του κεντρικού στρατηγικού στόχου των Ελληνικών τραπεζών από τη στήριξη της αναπτυξιακής προσπάθειας της οικονομίας στην κερδοσκοπική υστερία, ιδιαίτερα των μεγάλων τραπεζών που ελέγχονται από το δημόσιο, αποτελεί και το κομβικό σημείο του προβλήματος. Μέσα στη δεκαετία του ’90, αποδέκτες και θύματα του προβλήματος ήταν και εξακολουθούν, λόγω της προκλητικής εύνοιας των σοσιαλιστικών ιδίως Κυβερνήσεων προς τις τράπεζες, να είναι οι πάσης φύσεως δανειολήπτες.

Σαν Ελληνες που πιστεύουμε ότι οι Ελληνικές τράπεζες είνα δημιούργημα και κτήμα του Ελληνικού Λαού και όχι των διαχειριστών-Διοικητών των, πολύ φοβούμαστε, και ευχόμαστε σ’ αυτό να διαψευσθούμε, ότι θα υπάρξουν και άλλα, πολύ περισσότερα θύματα, κύρια από την υπερχρέωση ακόμα περισσότερων πολιτών με δάνεια καταναλωτικής πίστης. Θύματα, όμως, τελικά θα γίνουν και οι ίδιες οι τράπεζες που κινδυνεύουν να εγκαταλειφθούν από τη δυσαρεστημένη πελατεία τους που θα έχει κάθε λόγο να στραφεί οριστικά προς τις Ευρωπαϊκές τράπεζες, τώρα που έχει ολοκληρωθεί το άνοιγμα των αγορών της Ευρωπαϊκής Ενωσης και για τραπεζικές υπηρεσίες και κίνηση κεφαλαίων χωρίς περιορισμούς.

Ετσι, ένας Ελληνας που δεν του αρέσουν οι όροι της δανειακής σύμβασης των Ελληνικών τραπεζών για στεγαστικό δάνειο (είναι όλες πανομοιότυπες μεταξύ τους), μπορεί σήμερα να απευθυνθεί σε μία τράπεζα εκτός Ελλάδος και να υπογράψει μία σύμβαση που τον ικανοποιεί ενώ, πιθανότατα θα έχει και άλλα ωφέλη. Κάποιες τέτοιες τράπεζες ήδη αντιπροσωπεύονται στην Ελλάδα και είναι πολύ απλό να συναλλαγεί κανείς μαζί τους. Βέβαια, μεγάλη κινητικότητα μέσα στην Ευρώπη δεν είναι ακόμη τόσο εύκολη γιατί δεν έχουν δημιουργηθεί τα απαραίτητα δίκτυα των τοπικών αντιπροσώπων πολλών τραπεζών ώστε να κάνει κανείς τις διαπραγματεύσεις στον τόπο του και στη γλώσσα του, χωρίς να χρειάζεται να ταξειδεύσει.

Εκτιμάται ότι αυτά τα δίκτυα θα έχουν ολοκληρωθεί μέχρι την εισαγωγή και στην Ελλάδα του Ευρώ, στις αρχές του 2001. Τότε ανταγωνισμός για τις Ελληνικές τράπεζες θα είναι το σύνολο σχεδόν των Ευρωπαϊκών τραπεζών. Θα είναι οξύτατος και στη κούρσα αυτή οι Ελληνικές τράπεζες ξεκινούν με τεράστιο μειονέκτημα. Τους “ανοιχτούς λογαριασμούς” που έχουν με τους Ελληνες πολίτες.

Η αίσθηση που υπάρχει σήμερα στη κοινή γνώμη για τις Ελληνικές τράπεζες είναι αυτή της γενικής δυσαρέσκειας και της προδιάθεσης για απόρριψη, όταν θα υπάρξει εναλλακτική λύση. Εάν γινόταν μία δημοσκόπηση με τέτοια ερωτήματα, θα υπήρχαν τεράστιες εκπλήξεις στις Διοικήσεις των τραπεζών και βέβαια στο μεγαλύτερο μέρος τους πολιτικού κόσμου που, παραδόξως, επιμένει να εκλαμβάνει ακόμη τους πολίτες σαν “αδρανή υλικά”.

Στις επαφές μας με μεσαία και χαμηλότερα στελέχη τραπεζών, διαπιστώνουμε ότι με εντιμότητα εκφράζουν την απογοήτευσή τους από πολλές από τις πολιτικές που εφαρμόζουν οι Διοικήσεις. Βέβαια, δεν ισχύει το ίδιο με τα ανώτατα στελέχη τα οποία έχουν πλήρη συναίσθηση ότι ο λόγος για τον οποίο πληρώνονται είναι για να κάνουν και να λένε αυτά ακριβώς που κάνουν και λένε, να μήν βλέπουν κανένα δίκαιο κανενός άλλου εκτός από της εργο-δότριάς τους τραπέζης και να δικαιολογούν τα αδικαιολόγητα. Οι Ελληνικές τράπεζες που λειτουργούν σήμερα είναι οι εξής:

1. Εθνική Τράπεζα

2. Αγροτική Τράπεζα

2. Εμπορική Τράπεζα

3. Ιονική Τράπεζα

4. Alpha Τράπεζα Πίστεως

5. Τράπεζα Εργασίας

6. Τράπεζα Πειραιώς

7. Τράπεζα Μακεδονίας-Θράκης

8. Γενική Τράπεζα 9. Eurobank

10. Τράπεζα Κρήτης

11. Τράπεζα Αθηνών

12. Ασπίς

13. Τράπεζα Χίου

14. Τράπεζα Αττικής

15. Τράπεζα Κεντρικής Ελλάδος

16. Εγνατία Τράπεζα

17. Δωρική Τράπεζα

18. Ευρωπαϊκή Λαϊκή Τράπεζα

19. Εθνική Τράπεζα Επενδύσεων Βιομηχανικής Αναπτύξεως (ΕΤΕΒΑ)

20. Ελληνική Τράπεζα Βιομηχανικής Αναπτύξεως (ΕΤΒΑ)

5. Οι ξένες τράπεζες στην Ελλάδα

Το 1964 άρχισε η συστηματική εγκατάσταση στην Ελλάδα υποκαταστημάτων ξένων τραπεζών με πρώτη τη Citibank ενώ υπήρχε ήδη η American Express από το 1920. Ακολούθησαν πολλές άλλες τράπεζες από διάφορες χώρες που, εκτός από τις ναυτιλιακές εργασίες που ανέλαβαν σχεδόν ολοκληρωτικά, συγκέντρωσαν περίπου το 15% των τραπεζικών εργασιών.

Οι ξένες τράπεζες, ιδιαίτερα οι Αμερικανικές υπήρξαν προπομποί των ξένων επενδύσεων ώστε οι να μην υπάρχει ανάγκη ή οποιαδήποτε εξάρτηση από τις ντόπιες τράπεζες. Ετσι ήταν φυσικό να απευθύνονται κύρια στη κάλυψη των αναγκών των πολυεθνικών πελατών των και επιλεγμένων μεγάλων Ελληνικών εταιρειών ενώ αρκετές από αυτές έχουν αναπτύξει μακροχρόνιες συνεργασίες με Ελληνες εφοπλιστές και καλύπτουν το μεγαλύτερο μέρος των αναγκών για ναυτιλιακές χρηματοδοτήσεις. Αρκετά συχνά, οι τράπεζες αυτές παρέχουν και σημαντικές μακροχρόνιες πιστώσεις σε συνάλλαγμα στο Ελληνικό Δημόσιο και τους Οργανισμούς του ευρύτερου δημόσιου τομέα.

Κατά κανόνα, οι υπηρεσίες των ξένων τραπεζών στην Ελλάδα προς τη πελατεία τους είναι υψηλού επιπέδου αλλά και αντίστοιχα υψηλού κόστους. Διαθέτουν εξαιρετική οργάνωση, προσεκτικά επιλεγμένο προσωπικό που λειτουργεί σε πολυτελείς χώρους όπου δεν απαντάται το φαινόμενο της “ουράς” των πελατών του Ελληνικού τραπεζικού συστήματος.

Το κυρίαρχο χαρακτηριστικό της λειτουργίας των ξένων τραπεζών είναι η προσήλωση στην αρχή της αυστηρής επιλογής πελατείας και το γεγονός ότι έχουν πολύ μικρό αριθμό καταστημάτων, κύρια στην Αθήνα και Πειραιά. Συνήθως βάζουν ελάχιστα όρια μεγεθών συνεργασίας και πολλές άλλες προϋποθέσεις για να αποτρέψουν τον κατακλυσμό τους από μικρο-συναλλαγές και πελάτες που δεν πληρούν τα πολλαπλά τους κριτήρια επιλογής αλλά και θα αντιδρούσαν στο πανάκριβο τιμολόγιο εργασιών που δεν θα δεχόταν εύκολα ο μέσος Ελληνας συναλλασσόμενος.

Για την έγκριση δανείων, εφαρμόζουν κριτήρια υψηλών απαιτήσεων που περιλαμβάνουν πολύ καλούς ισολογισμούς, κερδοφορία, άριστη οργάνωση και διοίκηση από επαγγελματικά στελέχη μεγάλων δυνατοτήτων και άλλα ποιοτικά στοιχεία. Πρόσφατα όμως, πολλές από αυτές έχουν κάνει σημαντικά ανοίγματα προς την καταναλωτική πίστη, χαμηλώνοντας τα όρια σημαντικά. Συμπερασματικά, οι τράπεζες αυτές είναι εδώ περισσότερο για να “παρουν” παρά για να απευθύνουν τις εργασίες τους στο σύνολο της αγοράς, χωρίς να προσφέρουν ουσιαστικά στη γενική αναπτυξιακή προσπάθεια.

Μπορούμε όμως να αναγνωρίσουμε ότι η λειτουργία ξένων τραπεζών στην Ελλάδα συνέβαλε ουσιαστικά στην επιμόρφωση τραπεζικών στελεχών στον διεθνή τρόπο εργασιών καθώς και στην εισαγωγή προηγμένων μεθόδων και διαδικασιών, πολλές από τις οποίες αφομοίωσαν και οι Ελληνικές τράπεζες. Παράλληλα, είχαν μία αποφασιστική επίδραση στην εισαγωγή και καθιέρωση της έννοιας της “αποδοτικότητας της συνεργασίας” με κάθε πελάτη και της γνώσης του λειτουργικού κόστους, πράγματα εντελώς άγνωστα στις Ελληνικές τράπεζες.

Αντίθετα, όμως, οι ξένες τράπεζες υιοθέτησαν από τις ελληνικές κάποιες ευνοϊκές και κερδοφόρες πρακτικές και μεθοδεύσεις που οι τελευταίες είχαν και εξακολουθούν να έχουν καθιερώσει στις συναλλαγές, όπως τα τοκοτεχνάσματα που περιγράφονται στα Κεφάλαια 3 και 4. Εφαρμόζοντας όλα αυτά, οι ξένες τράπεζες με αποτελεσματικές διοικήσεις αξιοποίησαν στο έπακρο τις δυνατότητες να πραγματοποιήσουν εξαιρετικά υψηλά κέρδη αναλαμβάνοντας μικρούς ή ασήμαντους κινδύνους χωρίς αξιόλογα προβλήματα με εμπλοκές και επισφάλειες.

Είναι γνωστό ότι, βοηθούντων και των κερδών από τη ναυτιλία όπου κατέχει κυρίαρχη θέση, τα καταστήματα της Citibank στην Ελλάδα είναι από τα πιό κερδοφόρα καταστήματα της τραπέζης σε ολόκληρο τον κόσμο. Σήμερα, λειτουργούν στην Ελλάδα υποκαταστήματα 21 ξένων τραπεζών:

1. ABN ΑΜΡΟ BANK NV (Ολλανδία) 2. AMERICAN EXPRESS BANK (ΗΠΑ) 3. ANZ GRINDLAYS BANK (Αγγλία) 4. ARAB BANK (Ιορδανία) 5. BANK OF AMERICA (ΗΠΑ) 6. BANK OF NOVA SCOTIA (Καναδάς) 7. BANK NATIONALE DE PARIS (Γαλία) 8. BANK PARIBAS (Γαλία) 9. BANK SADERAT IRAN (Ιράν) 10. BARCLAYS BANK (Αγγλία) 11. BAYERISCHE HYPO UND VEREINSBANK AG (Γερμανία) 12. CITIBANK (ΗΠΑ) 13. CITIBANK SHIPPING BANK (ΗΠΑ) 14. CREDIT COMMERCIAL DE FRANCE (Γαλλία) 15. ING BANK N.V. (Ολλανδία) 16. INSTITUTO BANCARIO SAN PAOLO DI TORINO (Ιταλία) 17. MIDLAND BANK (Αγγλία) 18. NATIONAL WESTMINSTER BANK (Αγγλία) 19. ROYAL BANK OF SCOTLAND (Αγγλία) 20. ΤΡΑΠΕΖΑ ΚΥΠΡΟΥ (Κύπρος) 21. SOCIETE GENERALE (Γαλλία)

6. Οι διαφορές μεταξύ Ελληνικών και ξένων

Τραπεζών Αντίθετα με την φιλοσοφία των ξένων τραπεζών στην Ελλάδα που μόλις περιγράψαμε, οι Ελληνικές με τα μεγάλα δίκτυα καταστημάτων και τις πολλές καταθέσεις, ακόμα και να ήθελαν, δεν θα μπορούσαν να κάνουν επιλογή πελατείας. Με άλλα λόγια, πρέπει «να κατεβάσουν τον πήχυ». Και για να προστατευθούν από επισφάλειες, καθιέρωσαν τις απαραίτητες εμπράγματες ασφάλειες (υποθήκες σε ακίνητα των φορέων ή των εγγυητών) χωρίς να ενδιαφέρονται για τις πραγματικές δυνατότητες των επιχειρήσεων των δανειοληπτών ή χωρίς να είναι σε θέση να τις ελέγξουν επαρκώς. Αυτό ήταν αναγκαίο τη δεκαετία του ’50 και ίσως μέχρι τα μέσα του ’60.

Στη συνέχεια, όμως, αντί οι Ελληνικές τράπεζες να αρχίσουν να «ανεβάζουν τον πήχυ» καθιερώνοντας σταδιακά διάφορα ποιοτικά κριτήρια και προϋποθέσεις για δάνεια, προσκολήθηκαν και παραμένουν ακόμα πιστές στο δόγμα των εμπράγματων ασφαλειών, δίνοντας μικρότερο βάρος στις ποιοτικές προδιαγραφές των πελατών τους.

Για παράδειγμα, θα έπρεπε κάποια στιγμή να αρχίσουν να απορρίπτουν προτάσεις δανειοδότησης διότι ένας υποψήφιος δανειολήπτης δεν τηρεί επαρκή λογιστικά βιβλία, δεν έχει στελέχη στην επιχείρηση αλλά απασχολεί τα μέλη της οικογένειάς του, φίλους και κουμπάρους, δεν έχει την απαιτούμενη κατάρτιση και οργάνωση, τα απασχολούμενα κεφάλαια είναι ανεπαρκή, κλπ. Δυστυχώς, αυτό δεν έγινε με αποτέλεσμα οι ποιοτικές δυνατότητες των επιχειρήσεων να παραμείνουν αδικαιολήγητα.σε πολύ χαμηλά επίπεδα, οι επιχειρηματίες να επεδύουν σε εξωεπιχειρηματικά ακίνητα και να μην έχουν λόγο να τονώσουν την οργάνωση και τα ίδια κεφάλαια των επιχειρήσεών τους. Αυτό υπήρξε το μεγάλο μεταπολεμικό λάθος των τραπεζών και η κορυφαία αρνητική συμβολή τους στην ανάπτυξη του τόπου.

7. Τραπεζικός ανταγωνισμός “light”

Σήμερα περισσότερο παρά ποτέ, υπάρχει διάχυτη η εντύπωση στον πολίτη ότι μεταξύ των τραπεζών στην Ελλάδα επικρατούν συνθήκες έντονου ανταγωνισμού, μάχες για μερίδια αγοράς και καταιγισμός νέων προϊόντων που σχεδιάζονται για τις ανάγκες των καταναλωτών. Παράλληλα, ξοδεύονται δεκάδες δισεκατομμύρια κάθε χρόνο για τηλεοπτική και άλλη διαφήμιση με στόχο την προβολή των προϊόντων αλλά κύρια την δημιουργία της αίσθησης της ανάγκης τους στην κοινή γνώμη.

Η εντύπωση αυτή, κατά ένα μεγάλο ποσοστό, είναι πλασματική και αποτέλεσμα των σύγχρονων τρόπων παρουσίασης και επικοινωνίας τραπεζικών προϊόντων. Παλαιότερα, υπήρχε ένα κλασσικός τύπος στεγαστικού δανείου. Εάν το ζητούσε ο πελάτης, η τράπεζα έκανε κάποιες απαραίτητες παραλλαγές. Το προϊόν όμως, γενικά, παρέμενε ένα.

Το κλασσικό στεγαστικό δάνειο. Σήμερα, οι επικοινωνιακές τεχνικές επιβάλλουν το ίδιο προϊόν να παρουσιασθεί διαφορετικά. Κάθε παραλλαγή στη κλασσική συμφωνία παίρνει ένα ξεχωριστό όνομα και η τράπεζα εμφανίζεται να διαθέτει οκτώ στεγαστικά δάνεια και ένα μπαλαντέρ!

Τα οκτώ δάνεια καλύπτουν τις διαφορετικές ανάγκες κάθε πελάτη ενώ το ένατο «κόβεται και ράβεται στα μέτρα του πελάτη επί τόπου»! Αλλο παράδειγμα είναι το ταμιευτήριο. Παλαιότερα ήταν ένα προϊόν, ίδιο σε όλες τις τράπεζες. Ενώ το προϊόν παραμένει το ίδιο, σήμερα προβάλεται με αμέτρητες παραλαγές όπως «υπερ-ταμιευτήριο», ταμιευτήριο με διαφοροποιημένα επιτόκια ανάλογα με τα τηρούμενα υπόλοιπα και ότι άλλο μπορεί να βγάλει ο νούς των διαφημιστών, το απλό αυτό τραπεζικό προϊόν εμφανίζεται με πολλαπλές ονομασίες που δείχνουν «μεγάλη γκάμα προϊόντων» που επιτρέπουν στη τράπεζα να εντυπωσιάζει τον πελάτη αλλά και να κάνει πιό δύσκολη τη σύγκριση μεταξύ ομοειδών προϊόντων διαφορετικών τραπεζών.

Η προσφορά πληθώρας τέτοιων προϊόντων από τις μεγάλες Ελληνικές τράπεζες ιδίως του δημόσιου τομέα έδωσε μεγάλη προβολή και ώθηση σε αυτή την εικόνα της «τεράστιας» ποικιλίας σε προϊόντα. Ομως, δύσκολα θα βρεί κανείς κάποιο τραπεζικό προϊόν που δεν προσφέρονταν πρίν δέκα και είκοσι χρόνια από τις ξένες τράπεζες στην Ελλάδα.

Παρατηρείται δε το φαινόμενο ότι, μόλις βγαίνει ένα νέο τέτοιο προϊόν-παραλλαγή, μέσα σε λίγες ημέρες το ανακοινώνουν όλες σχεδόν οι άλλες τράπεζες, επιτείνοντας τη σύγχυση της πελατείας. Υπάρχει και η περίπτωση επιλεγμένων και εξαιρετικά χρήσιμων τραπεζικών προϊόντων που το σύστημα, ομαδικά και κατά τρόπο προφανώς συντονισμένο, τα εξαφάνισε ή δεν τα προσέφερε ποτέ. Ενα τέτοιο εξαιρετικά χτυπητό παράδειγμα είναι η εγγυημένη επιταγή που, ενώ υπάρχει από τη δεκαετία του ’70, έμεινε στην αφάνεια και στην ανυπαρξία από τις ίδιες τις τράπεζες.

Πρόκειται για ένα μπλόκ επιταγών που μπορεί να έχει ένας καλός πελάτης τράπεζας στην οποία τηρεί λογαριασμό όψεως. Κάθε επιταγή που θα κόβει και θα κυκλοφορεί είναι εγγυημένη από την τράπεζα μέχρι ενός ορίου που αναγράφεται επάνω στο σώμα της επιταγής. Αυτό δίνει τη σιγουριά στον κομιστή ότι η επιταγή θα πληρωθεί χωρίς κανένα πρόβλημα, ακόμη και εάν δεν υπάρχει επαρκές υπόλοιπο στο λογαριασμό του εκδότη.

Σε μία χώρα όπως η Ελλάδα που είναι ο παγκόσμιος παράδεισος της μεταχρονολογημένης επιταγής, η εγγυημένη επιταγή θα ήταν μία όαση στις συναλλαγές. Οι τράπεζες όμως φαίνεται ότι δεν έβλεπαν κανένα λόγο να διαδόσουν ένα τέτοιο προϊόν που συνεπάγεται ευθύνη και επιμέλεια από πλευράς τους. Δεν είναι τυχαίο που η Ενωση Ελληνικών Τραπεζών παλαιότερα ήταν γνωστή σαν το «Συνδικάτο των τραπεζών».

Εχουν καταγραφεί πάρα πολλές συγκρούσης υπεύθυνων πολιτικών με το Συνδικάτο των τραπεζών που ήταν πάντα, και παραμένει, η φωνή του συμφέροντος των τραπεζιτών.

Το 1930, μιλώντας στη Βουλή ο τότε πρωθυπουργός Ελευθέριος Βενιζέλος παρατηρούσε: “…η ένωσις των τραπεζών τείνει να δημιουργήση έναν στενόν κύκλον μεταξύ των τραπεζών προς αμοιβαίαν συνεννόησιν δια την κατάργησιν του τραπεζιτικού συναγωνισμού”.

Νομικός σύμβουλος της Ενωσης Ελληνικών Τραπεζών διετέλεσε και ο πατέρας του εκσυγχρονιστή σοσιαλιστή Πρωθυπουργού Κώστα Σημίτη. Ο τελευταίος θα μείνει στην ιστορία σαν μεγάλος ευεργέτης του Συνδικάτου και για την καθιέρωση δια νόμου του υποχρεωτικού ανατοκισμού για τους Ελληνες 1500 χρόνια αφότου είχε καταργηθεί για τελευταία φορά από τον Ιουστινιανό αλλά και για το “δώρο” της εξουδετέρωσης της απόφασης του Αρείου Πάγου για τα πανωτόκια με το άρθρο 12 του ν. 2601/98.

Εκεί, βέβαια, που διαχρονικά υπάρχει το μεγάλο πρόβλημα είναι στα επίπεδα των επιτοκίων. Ακόμη και σήμερα, παρά το ισχύον καθεστώς πλήρους απελευθέρωσης των επιτοκίων χορηγήσεων και καταθέσεων, αυτά κινούνται σε ενιαία και τεχνητά διαμορφούμενα υψηλά επίπεδα, με ασήμαντες αποκλίσεις που καταμαρτυρούν ότι ο λεγόμενος ανταγωνισμός μεταξύ τραπεζών είνα εξαιρετικά ελαφρύς ή light.

Η διαφορά μεταξύ επιτοκίων χορηγήσεων (πλέον προμηθείας-αμοιβής) και του ταμιευτηρίου ήταν πάντα και παραμένει από 10 έως 15 μονάδες επιτοκίου χωρίς τις επιβαρύνσεις από υπερημέριες, ενώ στο εξωτερικό, για χορηγήσεις ιδίου κινδύνου, δεν ξεπερνούν τις 3-5 μονάδες.

Οταν οι τράπεζες στην Ελλάδα λένε ότι «υπάρχει μεταξύ μας έντονος ανταγωνισμός», αυτό είναι σχετικό και εντελώς πλασματικό. Σημαίνει ότι «δεν κερδίζουμε πλέον 15-20 μονάδες επιτοκίου, όπως παλαιότερα, αλλά μόνο 10-15»! Τέτοια κερδοφορία σε χορηγήσεις που είναι και υπέρμετρα διπλο-εξασφαλισμένες από υποθήκες και εγγυητές, για τράπεζες εκτός Ελλάδος, είναι εξωπραγματικές και ανήκουν στη σφαίρα της φαντασίας στις μη-τριτοκοσμικές διεθνείς αγορές. Χαρακτηριστική ήταν η διαφήμιση Ελληνικής ιδιωτικής τράπεζας που, τον Απρίλιο 1999, ενημέρωνε σχεδόν θριαμβευτικά το κοινό ότι τώρα μπορεί να έχει «χαμηλότοκο στεγαστικό δάνειο σε Ευρώ με επιτόκιο 11%!».

Εκείνο που δεν έλεγε, βέβαια, είναι ότι το Ευρώ προσφέρεται στις τράπεζες με επιτόκιο μόνο 2-2.5%. Κανονικά, η προσφορά θα έπρεπε να είναι για επιτόκιο της τάξεως του 5%. Η καλή αυτή τράπεζα, όμως, έκρινε ότι θα βρεί «θύματα» από τα οποία θα αποκομίσει κέρδος 9% ενώ θα έχει και πλήρη κάλυψη σε υποθήκη και, βέβαια, τις απαραίτητες και παραδοσιακές πρόσθετες τριτεγγυήσεις συγγενών και φίλων του δανειολήπτη που είναι όλα απαραίτητα για να γίνει η δουλειά χωρίς ουσιαστικά κανένα πιστωτικό κίνδυνο από το γνήσια Ελληνικό αυτό πιστωτικό ίδρυμα.

8. Τα κέρδη των τραπεζών

Τα κέρδη των τραπεζών και φαίνονται και είναι υπερβολικά. Οι εκπρόσωποι όμως των τραπεζών εξακολουθούν να ισχυρίζονται ότι οφείλονται σε συγκυριακούς λόγους, κύρια στις σημαντικές αποδόσεις του χαρτοφυλακίου! Τα έσοδα και τα κέρδη των τραπεζών προέρχονται κύρια από δύο διαφορετικές πηγές. Τους τόκους χορηγήσεων και τις αποδόσεις του χαρτοφυλακίου ομολόγων και μετοχών. Η συμβολή κάθε πηγής στη τελική διαμόρφωση των εσόδων και κερδών διαφέρει απο τράπεζα σε τράπεζα.

Ο μεγάλος όγκος και η σταθερότητα εσόδων από τόκους και προμήθειες αποτελεί ενα δείκτη οικονομικής ευεξίας, μεριδίου αγοράς και θετικών προοπτικών για το μέλλον. Η υγιής κερδοφορία που έχει πραγματική αξία σε μία τράπεζα είναι αυτή από την πελατεία και όχι από κερδοσκοπικές τοποθετήσεις που δεν έχουν απαραίτητα και μακροχρόνια διάρκεια ενώ δεν έχουν αξιόλογη προσφορά στην οικονομική ανάπτυξη του τόπου. Είναι απλό να καταλάβει ο καθένας μας ποιά είναι η κοινωνική προσφορά μιάς τράπεζας που, υποθετικά, θα έχει τοποθετήσει μεγάλα κεφάλαια στην αγορά ομολόγων του Ελληνικού Δημοσίου. Υψηλή απόδοση θα υπάρχει αλλά, απλά, ανακουφίζεται το ταμειακό πρόγραμμα του Δημοσίου και πληρώνεται η μισθοδοσία δημοσίων υπαλλήλων.

Δεν υπάρχει συμβολή σε ανάπτυξη, δεν δημιουργούνται θέσεις εργασίας, δεν παράγονται προϊόντα ούτε πλούτος ούτε έσοδα από φόρους. Τα συμπεράσματα που μπορούν να βγούν από τον πίνακα αυτό είναι πολύ ενδιαφέροντα και επιβεβαιώνουν δύο πράγματα. Την ύπαρξη υπερ-κερδών και την ύπαρξη σπατάλης σε λειτουργικό κόστος.

Η Τράπεζα Εργασίας είναι μία σύγχρονη ιδιωτική τράπεζα που οργανώθηκε ορθολογικά και έχει αναπτύξει τη δραστηριότητά της σε σημαντική κλίμακα. Οι επιδόσεις της είναι ενδεικτικές των δυνατοτήτων για κέρδη που προσφέρει η αγορά. Το ίδιο ισχύει και για την Πίστεως. Η σχέση κόστους/εσόδων είναι 28.3 και 42.5 αντίστοιχα ενώ, η ίδια σχέση είναι διπλάσια και τριπλάσια για τις κρατικές τράπεζες, την Εθνική, Εμπορική και Ιονική. Παρά τις σημαντικές αυτές “σπατάλες” σε λειτουργικά έξοδα, ο όγκος των εργασιών τους και το μεγάλο μερίδιο αγοράς δίνει στην Εθνική απόδοση κεφαλαίου 29.3% που είναι πολύ υψηλή.

Τα κέρδη αυτά προέρχονται από τους τόκους των χορηγήσεων που σημαίνει ότι οι πελάτες της Εθνικής πληρώνουν και τα υπερκέρδη της αλλά και τις υψηλές της λειτουργικές δαπάνες ενώ, το προσωπικό έχει παράπονο ότι αμοίβεται με μισθούς λιτότητας. Είναι προφανές ότι η κύρια πηγή των μεγάλων κερδών των τραπεζών είναι η σημαντική διαφορά των 10-15 μονάδων επιτοκίου με την οποία χρεώνουν τους δανειολήπτες πέραν του μέσου κόστους των καταθέσεων.

Β. Οι ανοιχτές τραπεζικές αγορές της Ευρωπαϊκής Ενωσης

Με την ολοκλήρωση του ανοίγματος των αγορών των χωρών της Ευρωπαϊκής Ενωσης και την άρση κάθε περιορισμού στη κίνηση κεφαλαίων, κάθε επιχείρηση και κάθε πολίτης έχει πλέον το δικαίωμα να μπορεί να επιλέγει να συναλλάσσεται με οποιαδήποτε τράπεζα που λειτουργεί σε οποιαδήποτε χώρα της Ενωσης και σε όποιο νόμισμα επιθυμεί. Η δυνατότητα αυτή δημιουργεί επανάσταση στις συναλλαγές με τις τράπεζες και αποτελεί μία πολύτιμη διέξοδο στο αδιέξοδο πολλών Ελλήνων.

Γιά πρώτη φορά ο Ελληνας που πληρεί κάποια ελάχιστα κριτήρια επιχειρηματικής αξιοπιστίας έχει εναλλακτικές επιλογές έξω από το Ελληνικό τραπεζικό σύστημα. Αυτό σημαίνει ότι μπορεί να υπογράψει μία σωστή σύμβαση, χωρίς παράνομους και καταχρηστικούς όρους και να έχει κόστος χρήματος πολύ χαμηλότερο απο εκείνο ενός δραχμικού δανείου. Εχει τη δυνατότητα να συζητήσει ισότιμα την προσαρμογή των όρων σε κάποιες ιδιαιτερότητες που μπορεί να υπάρχουν στη δραστηριότητά του.

Η τράπεζα θα είναι συνεργάσιμη και ανοιχτή σε τυχόν απρόβλεπτες δυσκολίες που μπορεί να παρουσιασθούν στην εξυπηρέτηση του δανείου χωρίς να καιροφυλακτεί να τον καταστρέψει με τον γνωστό τρόπο των Ελληνικών τραπεζών. Το υπέρτατο μέτρο αξιολόγησης του δανειολήπτη είναι η καλή οργάνωση και λειτουργία της επιχείρησης, η ικανότητα και η ειλικρίνια της διοίκησης και η συνολική ικανότητα να επιτύχει προκαθωρισμένους στόχους και αποτελέσματα.

Ολα αυτά είναι φιλοσοφία, πρακτική και δεοντολογία τελείως ξένη προς το Ελληνικό τραπεζικό σύστημα της ανακυκλούμενης αθλιότητας. Οι ειδικοί εκτιμούν ότι, μέχρι τις αρχές του 2001 που ελπίζεται ότι η δραχμή θα αντικατασταθεί από το ευρώ, το τοπίο θα έχει αλλάξει ριζικά. Είτε οι Ελληνικές τράπεζες θα αλλάξουν τελείως και θα υιοθετήσουν επί τέλους τη νοοτροπία, τις πρακτικές και όλα τα άλλα που εφαρμόζουν οι Τράπεζες της Δυτικής Ευρώπης είτε θα δούν ένα μεγάλο μέρος της πελατείας τους να τους γυρνά την πλάτη οριστικά και αμετάκλητα. Ισχύει πάντα ο κανόνας της σύγχρονης αγοράς.

Ο πελάτης πάντα θυμάται και ο πληροφορημένος καταναλωτής τιμωρεί .

ΤΟ ΚΕΦΑΛΑΙΟ 2- από την Δευτέρα 21 Ιουνίου